Сначала ФРС заявляла, что инфляция не представляет опасности, потом, что инфляция есть, но она проходящая, а уже в начале уходящего года, что инфляция – это проблема, на которую нужно бросить все свои силы. С тех пор ставку подняли на 4,5%, более того ФРС не хочет останавливаться на этом. К чему может это привести, и каковы наиболее вероятные действия ФРС в 2023 году. Обсудим это в данной статье.

«Тише едешь – дальше будешь», — сказал древний тибетский поэт Миларепа.

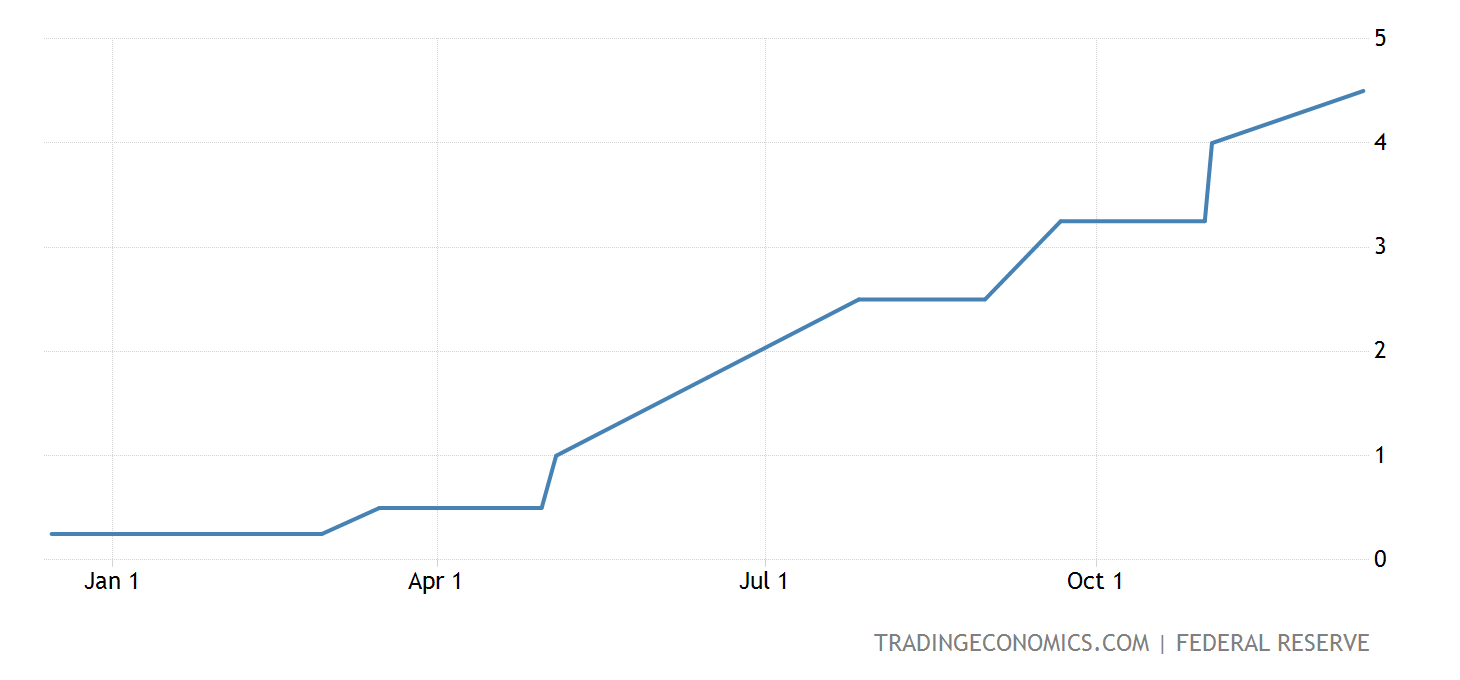

Совет Федеральной резервной системы явно не разделяет эту философию. Он ужесточил денежно-кредитную политику головокружительными темпами, подняв краткосрочные ставки с почти нуля в начале 2022 года до более чем 4,25%, увеличив ставки более чем на 6000%.

Я приветствую мужество и решимость ФРС бороться с инфляцией, как и героическое поражение бывшего председателя ФРС Пола Волкера от «Великой инфляции» в начале 1980-х годов.

Но есть ключевые различия между ситуацией тогда и сейчас. Экономика США стала намного больше зависеть от долга. Кроме того, новые инструменты, которые ФРС использует для ужесточения денежно-кредитной политики, являются более мощными, чем те, которые были доступны в эпоху Волкера.

Вот почему ФРС следует взять паузу, чтобы оценить эффект от предпринятых монетарных действий. Поспешность ее председателя Джерома Пауэлла может привести к ненужной рецессии.

Чтобы измерить прогресс в любом деле, вы должны посмотреть на свою отправную точку. ФРС повышает ставки после почти 14 лет почти нулевых реальных ставок. Правительство, бизнес и домохозяйства хорошо использовали дешевые деньги, при этом уровни долговой нагрузки в большинстве секторов колеблются вблизи исторических максимумов. В третьем квартале нефинансовый долг (принадлежащий правительству, нефинансовым предприятиям и домохозяйствам) составлял 270% ВВП. Самым большим компонентом был государственный федеральный долг, который составлял 105% ВВП.

Когда Пол Волкер стал председателем ФРС в 1979 году, не было такого же наращивания левериджа. Нефинансовый долг составлял 135% ВВП, что вдвое меньше, чем сегодня. Государственный федеральный долг составлял всего 26%. Денежно-кредитная политика в течение более чем 15 лет непредсказуемо менялась, поскольку предшественники Волкера повышали ставки для борьбы с инфляцией, а затем уступали политическому давлению и снижали их по мере замедления экономики.

Процентные ставки уже были высокими на уровне 13,3%, прежде чем они достигли пика в 22% в 1980 году, что представляет собой годовой рост на 50% по сравнению с повышением ФРС на 6000% в этом году.

Из-за такого высокого уровня заемных средств влияние огромного роста стоимости заимствований оказывает на экономику гораздо более глубокое влияние, чем более скромные скачки в эпоху Волкера.

Хотя инфляция остается очень реальной угрозой для экономики, это довольно недавнее явление, которое начало ускоряться в 2021 году. Пол Волкер столкнулся с ситуацией, когда инфляция сохранялась в течение 15 лет. Требовалась более агрессивная тактика. Тогда рецессия была необходима, чтобы победить инфляцию, но сегодня это не обязательно так.

Есть и другие отличия от эпохи Волкера, на которые следует обратить внимание.

Теперь ФРС использует новые, непроверенные инструменты для реализации своей политики. До 2008 года ФРС проводила денежно-кредитную политику, в основном, покупая или продавая казначейские ценные бумаги на открытом рынке и время от времени повышая или понижая «учетную ставку» — минимальную ставку, взимаемую по кредитам банкам.

В 2008 году Конгресс предоставил ФРС долгожданные полномочия выплачивать банкам проценты по резервным счетам, которые они держат в ФРС. Теперь ФРС ужесточает кредит, повышая безрисковую ставку, которую банки получают, просто держа деньги запертыми на своих резервных счетах.

Для небанковских финансовых посредников, таких как фонды денежного рынка, ФРС повышает ставки, которые они платят по так называемому «обратному репо», функциональному эквиваленту резервного счета.

Эта политика оказывает мощное ужесточающее воздействие на кредит, подавляя как спрос, так и предложение.

Обычно более высокие ставки препятствуют заимствованию, но более высокая доходность также увеличивает стимулы к кредитованию. Однако теперь у банков и других финансовых посредников есть готовая альтернатива кредитованию частного сектора. Они могут вкладывать свои деньги в ФРС без риска, получая при этом достойную прибыль.

Это оказало огромное давление на краткосрочные ставки, что привело к крутой инверсии кривой доходности, что является традиционным предвестником рецессии. В последние недели доходность 2-летних казначейских облигаций колебалась на 70-80 базисных пунктов ниже доходности 10-летних казначейских облигаций, уровня, которого не было в течение четырех десятилетий.

Инверсия кривой доходности еще больше подавляет стимулы к кредитованию. Повышая стоимость их собственных краткосрочных займов, это негативно влияет на маржу, которую банки и другие финансовые посредники могут получить по своим долгосрочным займам.

Этот новый инструмент также дорог. Балансы резервов и обратного РЕПО превышают 5 триллионов долларов. При прогнозируемой учетной ставке в 5% ежегодные расходы на выплату процентов на 5 триллионов долларов составят 250 миллиардов долларов. Из-за растущей стоимости этих процентных обязательств прибыль ФРС уже стала отрицательной.

Таким образом, чтобы бороться с инфляцией с помощью этого инструмента, ФРС должна создать больше денег, чтобы выполнить свои обязательства.

Борьба ФРС с инфляцией не окончена. Но в нашем мире с чрезмерным кредитным плечом это может происходить очень быстро. Если ФРС ввергнет нас в глубокую рецессию с сопутствующими финансовыми сбоями и потерей рабочих мест, политическое и рыночное давление с целью вернуться к сверхнизким процентным ставкам может быть слишком сильным, чтобы сопротивляться ему. Тогда у нас будет худшее из двух миров: боль рецессии и возрождение инфляции.

В таком случае экономические жертвы будут напрасны. Лучше спешить медленно. ФРС следует взять передышку, чтобы оценить влияние своих действий и достичь мягкой посадки, к которой она так стремится.

Проще говоря – дальнейшее повышение ставок может погрузить экономику в настоящую рецессию.