Есть ли взаимосвязь между крипторынком и макроэкономикой, денежным обращением, рецессией и процентными ставками? Можно ли считать BTC тихой гаванью? На эти вопросы мы постарались дать ответ в этой статье.

Что влияет на движение цен на криптоактивы. В частном случае – это новости, влияющие на конкретно отдельно взятый актив, а в общем случае – макроэкономические события. Как влияют конкретны события на рынок криптоактивов – дело ясное, а вот макроэкономические события могут интерпретироваться рынком неоднозначно.

Мы постарались проанализировать, что именно из макроэкономических событий влияет на крипторынок и каким образом.

Сразу можно выделить некоторые общие постулаты, которые очевидны при первом рассмотрении:

Теперь давайте остановимся на более конкретных вопросах и разберем их отдельно.

За последнее десятилетие заметно, что криптовалютные рынки чувствуют себя хорошо в периоды быстрого роста денежной массы (M2), обусловленного снижением процентных ставок, количественным смягчением и фискальным стимулированием.

Напротив, денежное сжатие приводит к затруднению роста, а иногда даже способствует падению цент на криптоактивы.

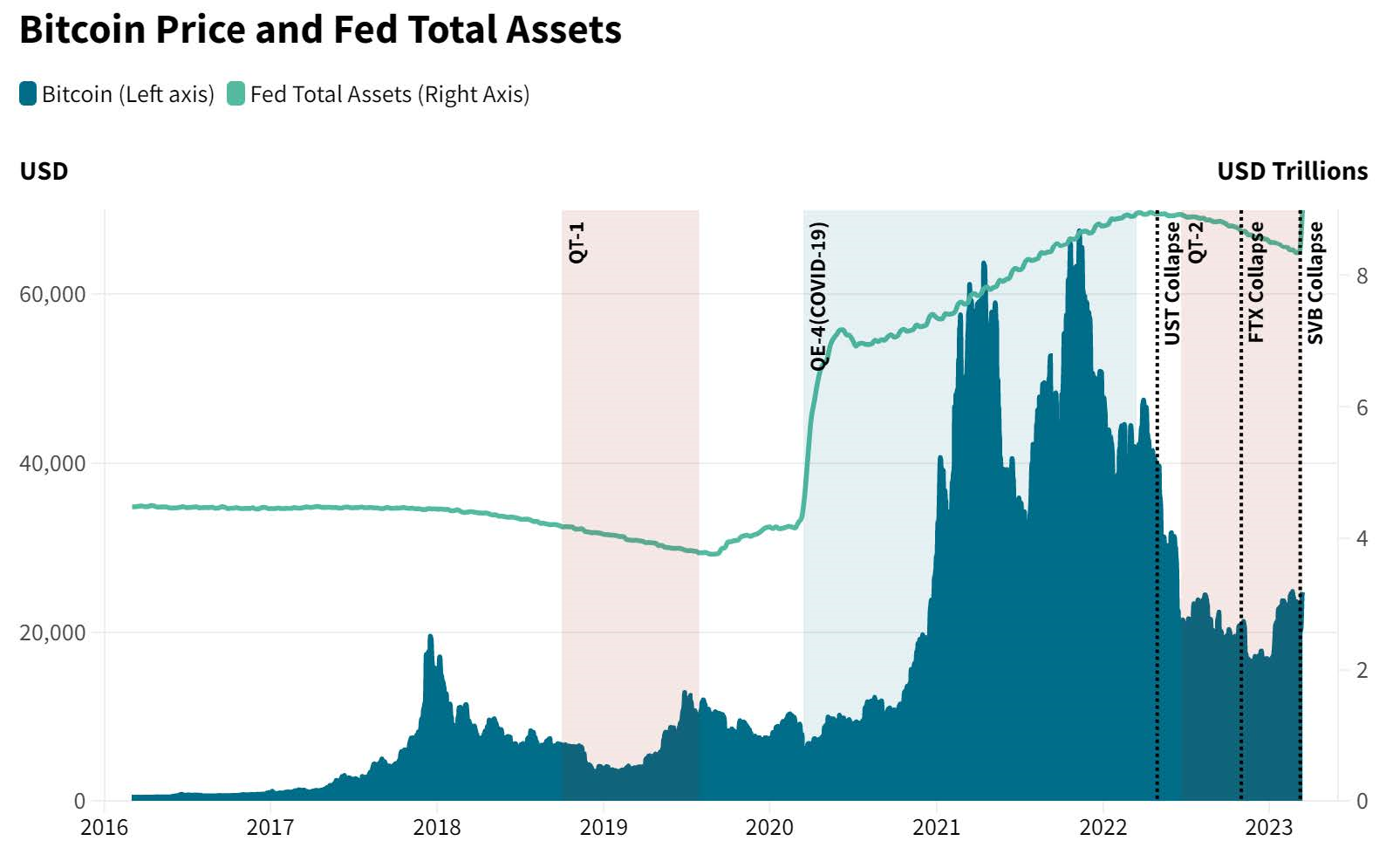

В США прошли три раунда программы количественного смягчения (QE) в период с 2009 по 2014 год, что привело к событию, известному как "Тантрум из-за сокращения" в мае 2014 года, когда доходности облигаций резко выросли после объявления чиновниками ФРС о планах снизить темпы покупки облигаций Трезоро. Затем в 2018 году ФРС начала сокращать свой баланс, снижая объемы реинвестирования созревших ценных бумаг в рамках программы квантового сокращения (QT). В 2020 году, во время пандемии COVID-19, была введена новая программа экстренного QE, а затем в 2022 году было возобновлено QT. Баланс ФРС достиг пика почти $9 трлн в начале 2022 года и с тех пор постепенно снизился до примерно $8,7 трлн.

QE питал интерес к высокорисковым активам (в поисках более высокой доходности). Можно сказать, что увеличение глобальной ликвидности/денежной массы в условиях благоприятных рыночных условий также должно оказывать положительное влияние на рынок криптовалюты, при прочих равных условиях.

Беспрецедентный уровень денежного смягчения со стороны центральных банков по всему миру с 2008-2009 годов привел к рекордным уровням денежной массы. На графике ниже показаны общие активы на балансовом листе ФРС и цена биткоина с 2016 года.

После ралли биткоина в 2017 году значительное снижение цен произошло в 2018 году, совпадая с программой сокращения баланса ФРС. В 2020 году произошел новый бычий рынок, в котором биткоин вырос на 1000%. Этот рост совпал с программой количественного смягчения, начатой во время пандемии COVID-19 в 2020 году, а также с увеличенным интересом институциональных инвесторов к рынкам криптовалют.

Биткоин достиг пика в ноябре 2021 года, а затем вошел в "крипто-зиму", в течение которой он потерял более двух третей своей стоимости за шесть месяцев в связи с уменьшением аппетита рынка к рисковым активам. Этот спад произошел в условиях сокращения денежной политики, начавшегося в июне 2022 года. Кроме того, он был сопряжен с событиями, специфичными для криптовалюты, которые следовали за падающей тенденцией цен, такими как обвал стейблкоина TerraUSD (UST) в мае 2022 года и обвал криптовалютной биржи FTX в ноябре 2022 года.

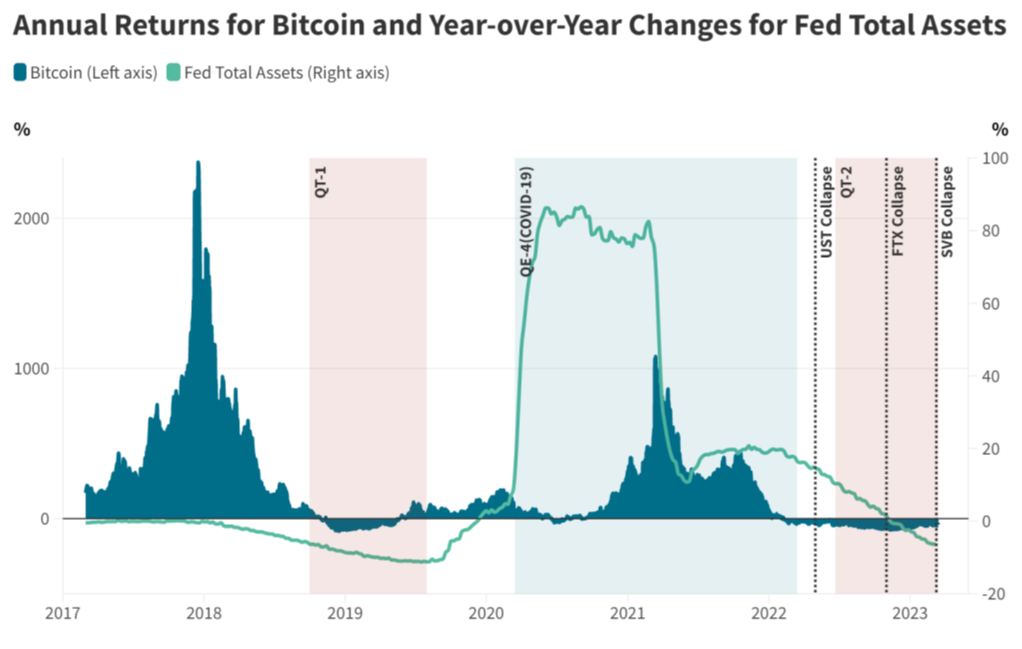

На графике показаны годовые изменения цены биткоина и балансового листа ФРС с 2017 года. Некоторые периоды сокращения баланса и меры ужесточения, отраженные отрицательными изменениями, связаны с медвежьими периодами для биткоина.

Растущий риск рецессии может оказывать давление на криптовалютные активы. В то же время, рецессия, которая воспринимается как результат плохой государственной политики, в теории может увеличить спрос на криптовалюты, поскольку их децентрализованный и глобальный характер создает потенциальное убежище.

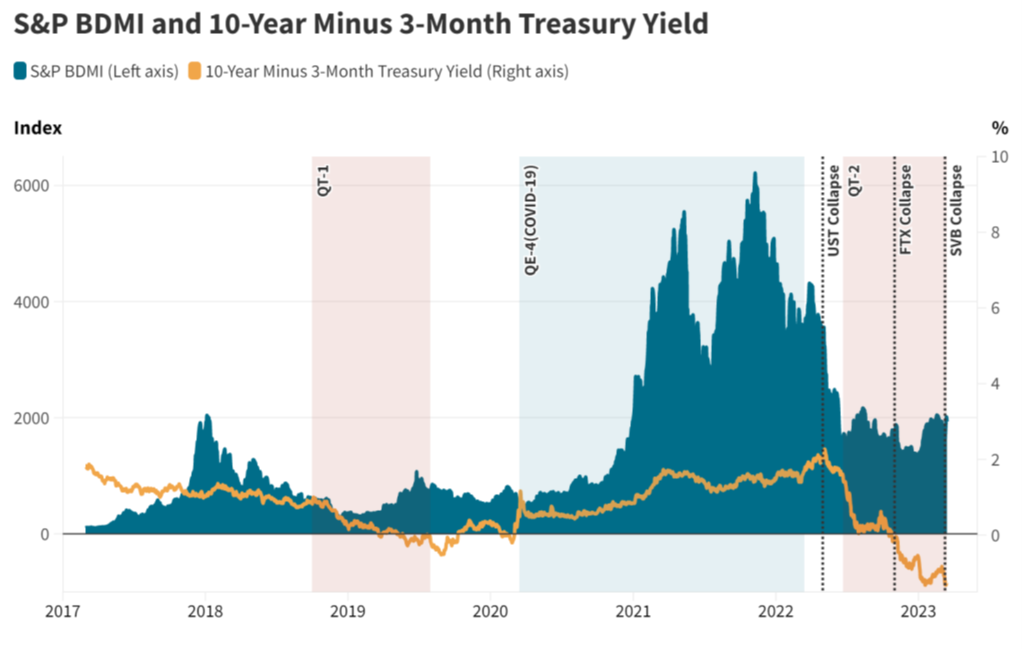

Чтобы понять, оказывает ли риск рецессии влияние на криптовалютные активы, можно использовать широко известный показатель ожиданий экономики - кривую доходности казначейских облигаций США. В частности, разницу между доходностью 10-летних казначейских облигаций и доходностью 3-месячных казначейских облигаций, которая исторически является лучшим сигналом наступления рецессии по сравнению с другими сроками.

Обычно доходность 10-летних облигаций США выше, чем у 3-месячных облигаций, что обеспечивает положительный наклон кривой. Когда эта связь меняется на обратную, это указывает на то, что в будущем произойдет снижение процентных ставок из-за замедления экономики. В прошлом рецессии обычно происходили каждый раз, когда наблюдалось устойчивое обращение кривой доходности. Заметное исключение составляет текущее обращение кривой, начавшееся в октябре 2022 года.

Кривая доходности инвертировалась трижды с момента рецессии 2008 года. Первая инверсия произошла с марта 2019 года по октябрь 2019 года, так как инфляция, превышающая целевые показатели, побудила ФРС повысить процентные ставки, что вызвало ожидания падения экономики в рецессию. Однако устойчивость рынка труда предотвратила рецессию в тот период.

Вторая инверсия, которая произошла в начале пандемии в феврале 2020 года, не продолжалась долго из-за сильной денежно-кредитной и фискальной политики, направленной на смягчение экономического шока от ограничений, связанных с COVID-19.

Кривая доходности вновь инвертировалась в октябре 2022 года, как было указано в предыдущем абзаце, и находится в этом состоянии по состоянию на май 2023 года.

График показывает S&P BDMI* и разницу между доходностью 10-летних и 3-месячных облигаций. Когда эта разница отрицательна, кривая доходности инвертирована.

Данных слишком мало, чтобы найти последовательную связь между инверсиями кривой доходности и падением цен на криптовалюты.

За свою недолгую историю криптовалютные активы переживали периоды бычьего и медвежьего рынков, которые не прямо связаны с макроэкономическими инфляционными шоками. Это помогает объяснить, почему добавление криптовалют в традиционный портфель увеличивает доходность, но при этом также повышает волатильность. Мы также наблюдаем, что частные инвесторы в развивающихся странах с слабыми валютами и гиперинфляцией обращаются к криптовалютам для защиты своего состояния.

Инфляция обычно связывается с перегретой экономикой после расширительной денежно-кредитной и фискальной политики, которая увеличивает агрегатный спрос. В некоторых случаях она также является результатом негативных шоков предложения. Фискальные политики, которые повышают располагаемый доход выше устойчивого уровня, стимулируют потребление и приводят к инфляции, обусловленной спросом. Они также способствуют инвестициям, включая активы, приносящие более высокую доходность, такие как криптовалюты.

Часто задаваемый вопрос заключается в том, могут ли криптовалюты быть хорошим защитным механизмом от инфляции. Биткойн и другие криптовалюты должны быть менее скоррелированы с нестабильностями в финансовой системе из-за их децентрализованной природы. Высокая взаимозаменяемость также делает криптовалюты потенциально привлекательными для сохранения стоимости в неблагоприятных экономических условиях. Однако это сложная тема, и доступные данные могут быть слишком короткими, чтобы уверенно на нее ответить.

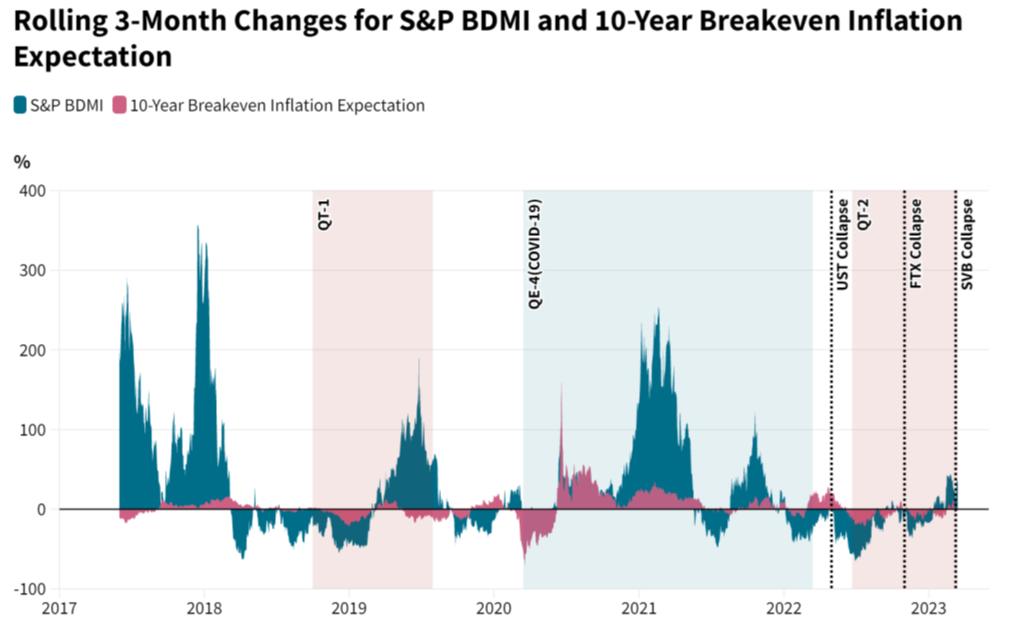

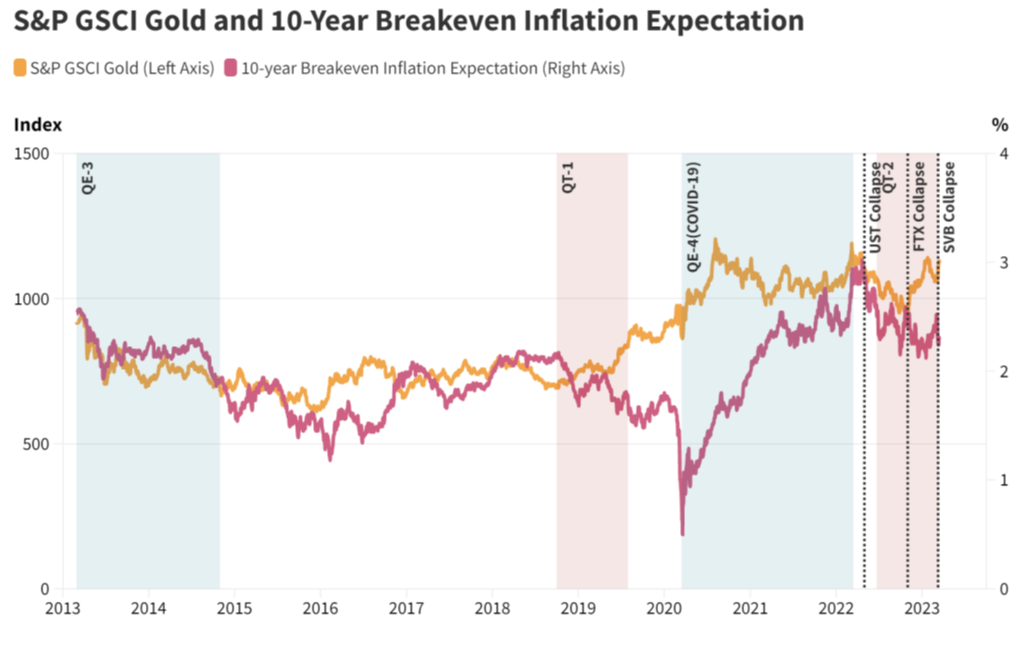

Мы проанализировали связь между инфляцией и криптовалютной экосистемой за последние шесть лет - период, включающий переход от низкой инфляции до заметно высоких уровней после пандемии. Мы также использовали связь между инфляцией и золотом (традиционным инструментом защиты от инфляции) с 1982 года в качестве сравнения. Если криптовалюты следуют пути "цифрового золота", то доходность должна быть положительно связана с изменениями ожиданий инфляции в США.

Для оценки средних ожиданий инфляции в США мы используем индикаторы разницы между процентными ставками инфляции на 2 года и 10 лет, полученные из соответствующих казначейских облигаций с постоянной сроком погашения и казначейских индексированных облигаций с постоянной сроком погашения. Эти показатели отражают ожидания инфляции в краткосрочной и долгосрочной перспективе. Мы используем ожидания инфляции в США, так как криптовалюты обычно ценятся в долларах, и рынок финансовых инструментов, связанных с инфляцией, является ликвидным и хорошо развитым.

Историческая корреляция между ежедневной доходностью S&P BDMI и индексами ожиданий инфляции низкая, около 0,10.

Изучение скользящих трехмесячных доходностей S&P BDMI и ожиданий инфляции на 10-летний период на графике 11 не показывает определенной закономерности. Существует значительное количество периодов, когда доходность по криптовалютам и индексам инфляции имеют противоположные знаки, что означает, что увеличение ожиданий инфляции не связано с повышением цен на криптовалюты. Однако также есть периоды, когда оба показателя являются положительными или отрицательными одновременно.

В целом, имеющиеся данные до сих пор не подтверждают однозначного ответа о способности криптовалютных активов выступать в виде защиты от инфляции.

В отличие от этого, график ниже показывает, что индекс S&P GSCI Gold и индекс 10-летних ожиданий инфляции довольно хорошо согласованы друг с другом с 2013 года.

Кроме того, есть свидетельства о причинной связи Грейнджера** между индексом 10-летних ожиданий инфляции и индексом S&P GSCI Gold на уровне значимости 95%. Тот же самый тест не подтверждается для биткойна.

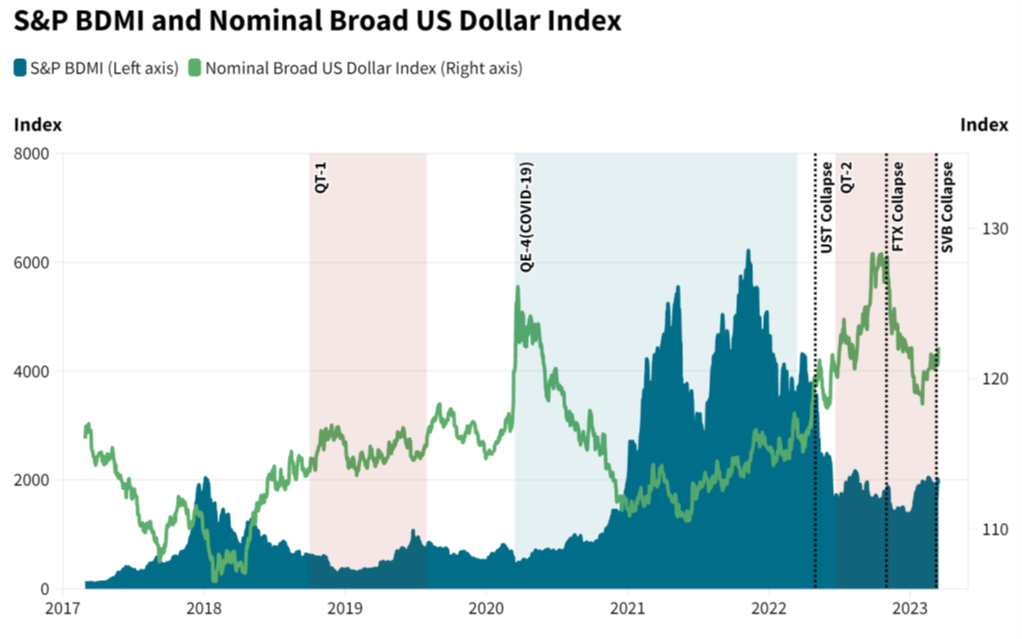

Доллар обычно демонстрирует обратную корреляцию с ценами на криптовалютные активы – в периоды укрепления доллара цены на криптовалюты, как правило, снижаются.

Мы измеряем силу доллара с помощью широкого индекса доллара США, который отслеживает стоимость доллара по отношению к корзине валют, используемых торговыми партнерами США.

Инвесторы предпочитают другие валюты, когда ожидается ослабление доллара (снижение индекса), и наоборот, в периоды укрепления доллара (повышение индекса). Можно предположить, что та же самая логика применима к криптовалютным активам, что должно привести к отрицательной связи между ценами на криптовалюты и индексом доллара США.

График сверху показывает широкий индекс доллара США и индекс S&P BDMI. Историческая корреляция между их ежедневными доходностями составляет -0,16.

В сравнении с этим, корреляция между индексом доллара США и индексом S&P GSCI Gold составляет -0,40. На графике внизу в анализе скользящей трехмесячной корреляции видно обратное отношение (отрицательная корреляция) между индексом доллара США и как индексом S&P BDMI, так и индексом S&P GSCI Gold в 75% случаев.

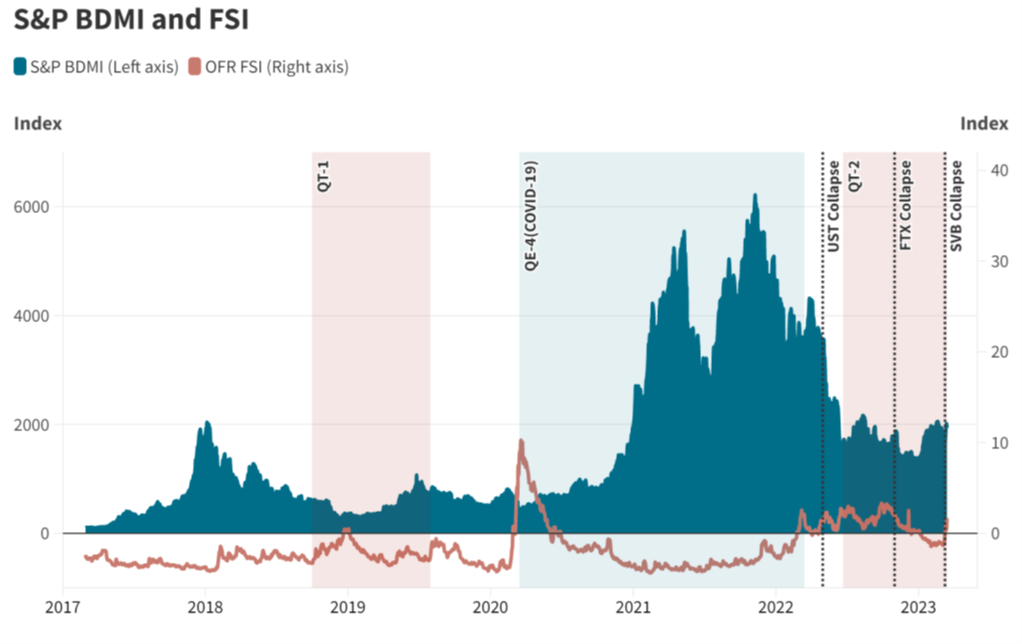

Увеличение финансового стресса и волатильности на рынках обычно сопровождается снижением цен на криптовалюты. Мы используем индекс финансового стресса (Financial Stress Index, FSI) для измерения уровня стресса на глобальных финансовых рынках. Индекс включает пять категорий показателей: кредит, оценка акций, финансирование, безопасные активы и волатильность. Индекс принимает положительное значение, когда уровень стресса выше среднего, и отрицательное значение, когда уровень стресса ниже среднего. На графике 15 показан индекс FSI и индекс S&P BDMI.

Индекс FSI стал положительным в начале марта 2020 года, в день, когда ВОЗ объявила о глобальной пандемии COVID-19. Этот шок повлиял на криптовалютные рынки, и цена биткойна упала более чем на 40% в тот день. Многие другие криптовалюты также снизились, вместе с акциями. Затем биткойн начал бычий рынок, вместе с другими активами, который продолжался до конца 2021 года. Индекс FSI стал отрицательным в июне 2020 года. Индекс FSI стал положительным к середине 2022 года, поскольку последствия конфликта между Россией и Украиной привели к повышению цен на несколько товаров, оказывая воздействие на инфляцию и, соответственно, увеличивая ожидания повышения процентных ставок.

Индекс FSI стал положительным в середине марта 2023 года, хотя в меньшей степени, чем в 2022 или 2020 году. Несостоятельность нескольких американских банков оказала значительное давление на банковскую систему. Эти потрясения привели к существенному отклонению двух основных стейблкоинов (USDC и DAI) на 13%. Circle, эмитент USDC, подтвердил, что 3,3 миллиарда долларов денежных резервов, поддерживающих USDC, находились в одном из несостоятельных банков.

Оба стейблкоина вернулись к своим номинальным уровням после подтверждения правительством о поддержке кредиторов банков. Эти события подчеркивают риски заражения от традиционной финансовой системы к децентрализованным финансовым системам. Интересно, что после этого события биткойн поднялся, что вызвало спекуляции относительно того, является ли это реакцией на банковскую кризис, на правительственное вмешательство или на что-то другое.

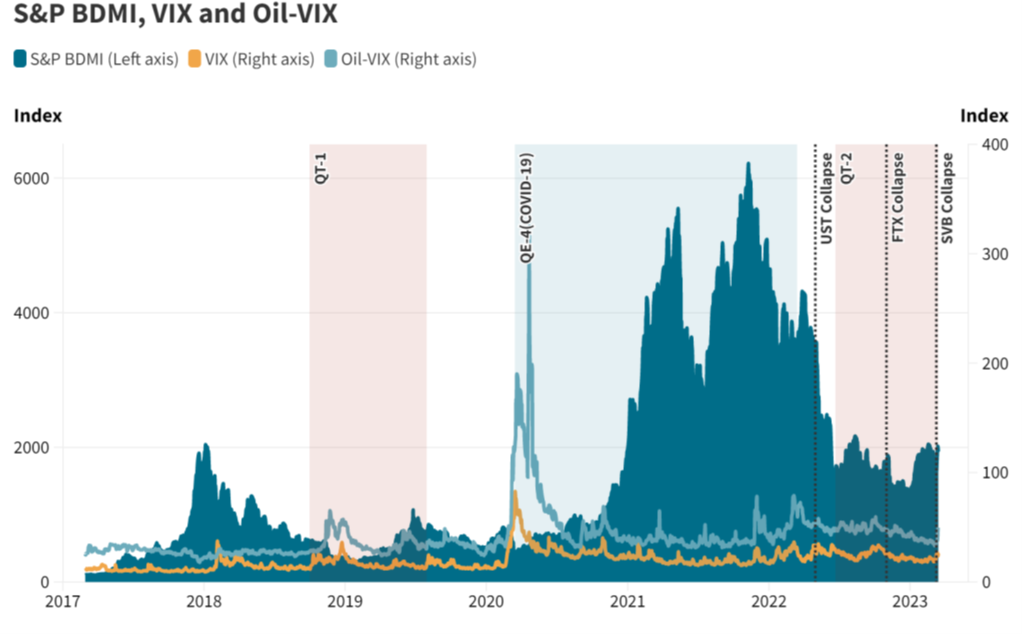

Мы также рассмотрели еще один широко используемый показатель волатильности рынка - индекс волатильности CBOE (CBOE Volatility Index, VIX). Также известный как индекс страха на рынке, VIX измеряет ожидания краткосрочной волатильности, которая отражается ценами опционов на индекс S&P 500.

Высокие значения VIX указывают на ожидания увеличения волатильности. Это создает давление и страх на финансовых рынках, повышает премии за ликвидность и снижает уверенность инвесторов. В таком рынке ожидается, что криптовалюты проявят большую волатильность.

В дополнение к VIX, мы рассмотрели индекс волатильности CBOE Crude Oil ETF (OVX), который измеряет краткосрочную волатильность нефти, цены на которую определяются United States Oil Fund. Мы выбрали для анализа этот индекс, потому что значительные потребности в энергии могут означать наличие взаимосвязи между ценами на энергоносители и майнерами биткойна. На графике 16 показаны индексы VIX и OVX, а также индекс S&P BDMI. Индексы волатильности оба показывают внезапные всплески весной 2020 года во время периода COVID-19.

Криптовалютные активы не являются независимыми от макроэкономических изменений, даже если их производительность также зависит от других факторов, таких как технология и рыночные настроения. Связь рынка с макроэкономическими показателями может стать сильнее и более сопоставимой с традиционными финансовыми активами по мере того, как все больше институциональных инвесторов обращаются к криптоактивам.

Если это произойдет, риск зависимости между традиционными и криптовалютными активами может возрасти, потенциально распространяясь в обоих направлениях. При повышенном внимании регуляторов к рискам криптовалют, взаимосвязи между быстро развивающейся криптоэкосистемой, глобальной экономикой и финансовыми рынками продолжают развиваться.

* S&P BDMI - S&P BDMI, также известный как индекс S&P Broad Market Digital Media, является индексом, созданным и поддерживаемым S&P Dow Jones Indices. Он разработан для отслеживания производительности компаний в секторе цифровых медиа. Индекс включает компании, которые генерируют значительные доходы от цифровых медиа-платформ, таких как потоковое видео, онлайн-реклама, социальные сети, электронная коммерция и другие связанные виды деятельности.

** Причинная связь Грейнджера - это статистический тест, который проверяет, является ли одна переменная полезной для прогнозирования другой.

Иван 2023-05-26 в 12:59:05

То есть я правильно понял, что на данный момент мы еще пока не можем считать крипту защитным активом, а то многие по интренету кричат, что это почти цифоровое золото?

ImpulseTrade 2023-05-26 в 13:00:38

Да, действительно сейчас считать криптоактивы защитными инструментами не представляется возможным, однако BTC может в будущем стать тихой гаванью, учитывая то, как много печатают денег в мире. Пока мы рассматриваем BTC как рисковый актив.