Многолетний тренд доходности долгосрочных казначейских облигаций США сломан. Многие инвестиционные фонды и банки уверяют, что нам следует привыкнуть к новой цифре в 5%, как к новой реальности, в тоже время они не верят в риски рецессии в крупнейшей в мире экономике. Что нам ожидать дальше?

Последние циклы заимствований Министерства США можно назвать уникальными за последнее время.

За этот период мы не увидели коррекции на рынке США, в то время как многие ее ожидали, например, в конце 2021 года.

После повышения потолка государственного долга, более чем 80% выпущенных облигаций имели дюрацию менее одного года. Этот механизм, подчиняющийся правилам SEC, позволил Министерству финансов занять более 500 миллиардов долларов благодаря фондам денежного рынка, то есть у финансовых учреждений, которые выводят деньги из финансовой системы, сохраняя их на будущее. Именно поэтому и в этот раз мы не увидели коррекции на рынках.

Это решение можно расценить как надежду министерства на снижение ключевой ставки в следующем году, что сделает рефинансирование долга дешевле, чем заимствование сейчас под 4+% на 10 и более лет.

Недостатком данного метода является рискованность подобных действий со стороны министерства. В случае сохранения ключевой ставки на высоком уровне, а также возможные осложнения в банковском секторе могут привести к тому, что придется проводить рекордное рефинансирование уже через год, а не в стандартные 3-4 года, которые были раньше стандартным временем восстановления.

Почти гарантированно нас ждет банковский кризис, в том числе и кризис банков большой пятерки. Сейчас в США рекордные ставки по ипотеке в размере 7,16%. Эти ставки, хотя и с задержкой во времени, влияют на строительный сектор страны, который в дальнейшем распространяется на банки. Эти финансовые институты будут вынуждены сделать длинные деньги очень дорогими, при этом кратно увеличив свои резервы на случай стресса в экономике.

Япония осталась единственной из стран с развитой экономикой, которая продолжила количественное смягчение, несмотря на рост инфляции и долговую нагрузку. Эта страна печатает деньги, и японский центральный банк использует их для покупки облигаций страны за свой счет, а не пытается стабилизировать ставки по облигациям.

При инфляции на уровне 3,3%, доходность по 10-летним бумагам доходит до 1%, в то время как ключевая ставка отрицательная. Страна находится в ситуации, при которой если власти выключат печатный станок, и ключевая ставка станет положительной, то уже через неделю (с помощью спекулянтов) мы увидим цунами в азиатском регионе и, следовательно и во всем мире.

Мы видим, что даже развитым экономикам чрезвычайно трудно размещать новый долг, потому что крупных покупателей нет, а есть только продавцы. Таким образом, правительства либо находят краткосрочные пути решения, надеясь на улучшение в будущем, либо продолжают прибегать к прежним финансовым политикам, потому что, если их приостановить, мы увидим финансовый крах.

Кривая доходности Японии (2-я и 3-я неделя августа 2023 г.)

Мы наблюдаем спад в производстве крупнейшего мирового производителя. Население страны пока не готово тратить деньги после снятия ограничений из-за COVID-19. Экономика страны движется к дефляции, что вынуждает компании снижать цены в надежде на увеличение спроса.

У Китая низкая инфляция и возможность стимулировать экономику. Мы видим, что западные страны и финансовые институты, которые считают Китай главным врагом, просят Китай запустить печатный станок и стимулировать экономику. Такое решение будет не экономическим, а политическим. Если Китай начнет стимулировать экономику, то эти действия помогут западным странам бороться со своей финансовой нестабильностью, потому что на данный момент миграция денег все еще является глобальным феноменом.

Западные компании за последние несколько кварталов (Tesla, Apple) показали стабильные результаты только на китайском рынке. Это означает, что из-за замедления китайской экономики начнут напрямую страдать западные гиганты. Например, политика снижения цен Tesla была направлена на стимулирование спроса на китайском рынке.

Таким образом, с замедлением этой экономики такие компании потеряют большую часть своей рентабельности и станут слабо конкурентоспособными по сравнению с китайскими производителями, которые и без того быстро развиваются в текущих условиях.

Предлагаю рассмотреть ситуацию на долговом рынке США во время последней великой рецессии и сейчас.

Долговой рынок исторически «умнее» других рынков и является основой для остальных.

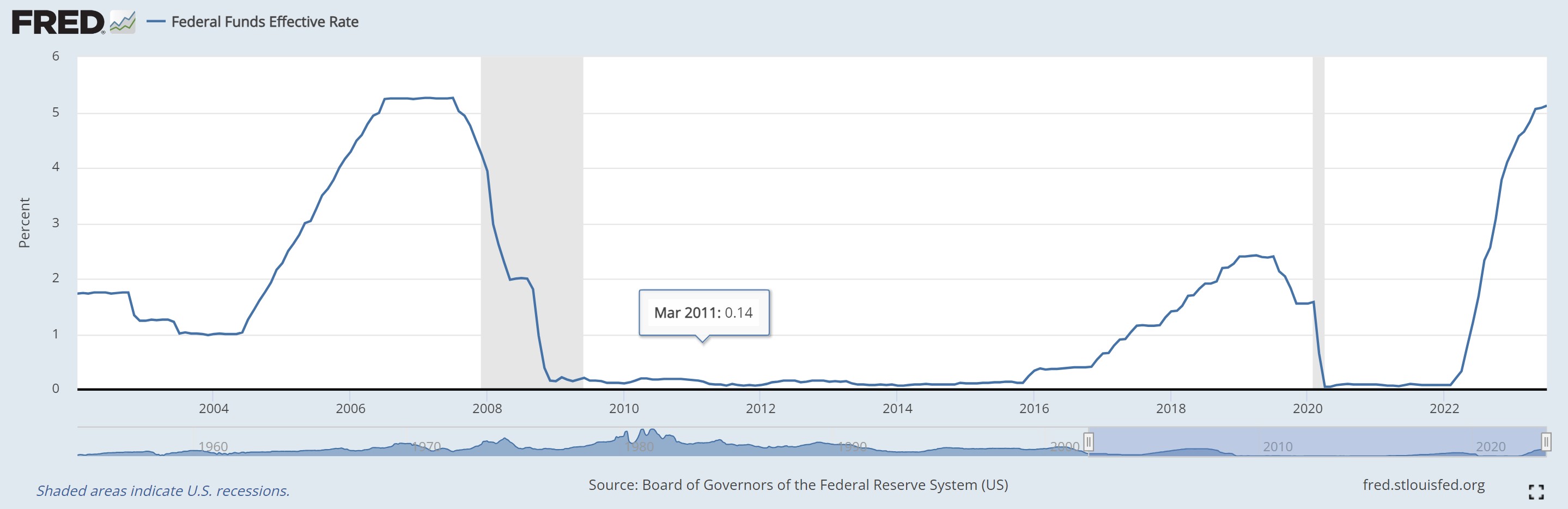

Пиковая ключевая ставка в 2007 году на долговом рынке составляла 5,25%. Достигнув этого уровня, ФРС указала, что данная ставка является окончательной. Удерживая эту ставку долгое время, а затем начав ее снижать, мы увидели рецессию.

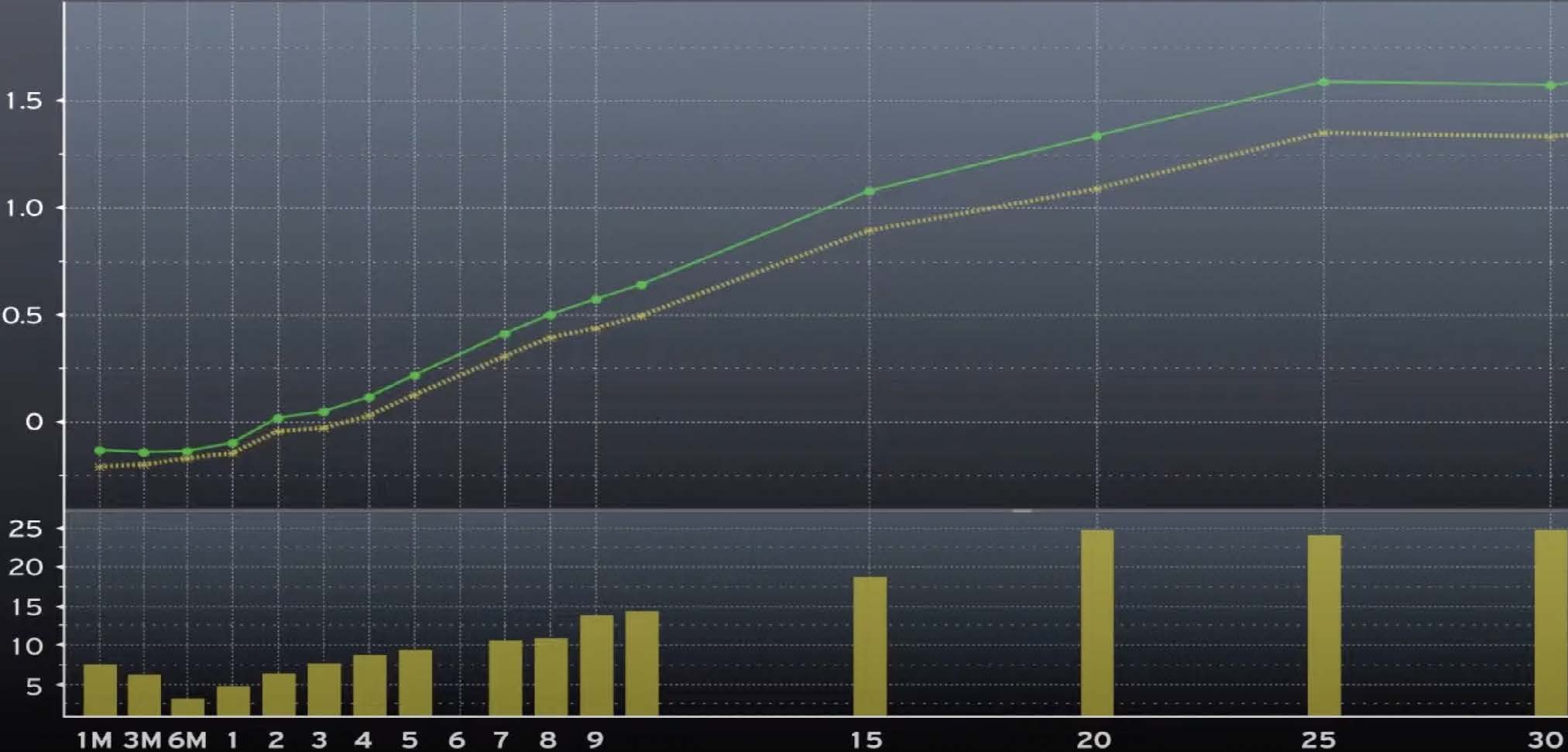

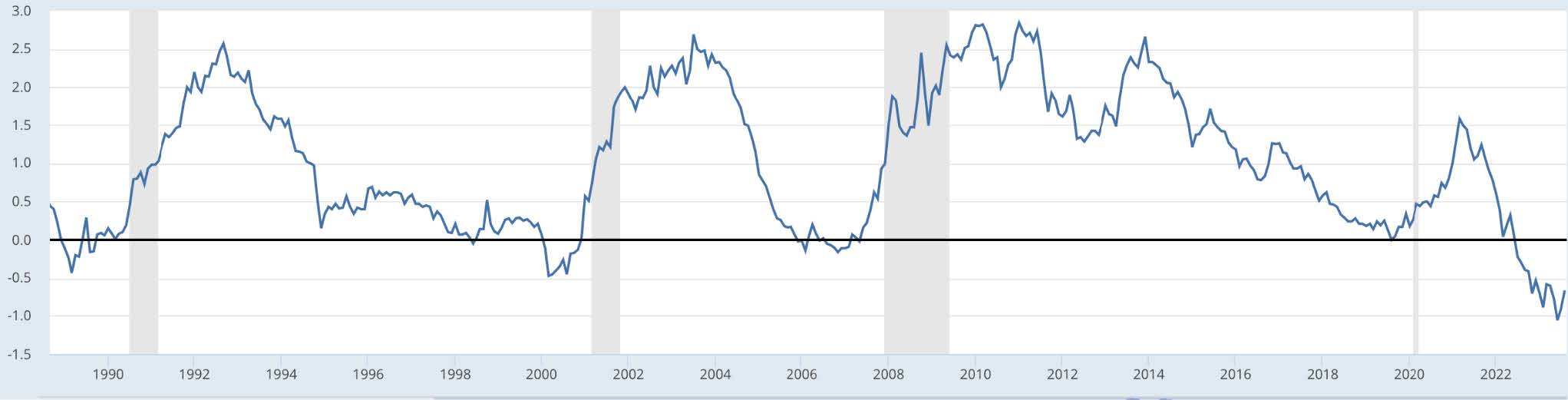

Наиболее понятным индикатором рецессии является разница в доходности коротких и длинных облигаций. В нормальной экономике брать деньги в долг на более длительный срок дороже. Если заимствование денег на короткий срок становится дороже, то возникают риски краткосрочного или среднесрочного заимствования. Такая ситуация является ключевым индикатором проблем в экономике.

Разница между 2-летними и 10-летними облигациями

Исторически учитывается разница между 2-летними и 10-летними облигациями. Спад наблюдался, когда инверсия доходностей становится положительной. В этом году произошла исторически высокая инверсия – более 100 базисных пунктов (серый диапазон указывает на рецессию).

Исторически эта инверсия становится положительной в ситуации, когда разница доходностей становится равной. Это достигается за счет того, что доходность длинных облигаций стремится к доходности коротких облигаций, близких к ключевой ставке. Вот что произошло во время «великой рецессии».

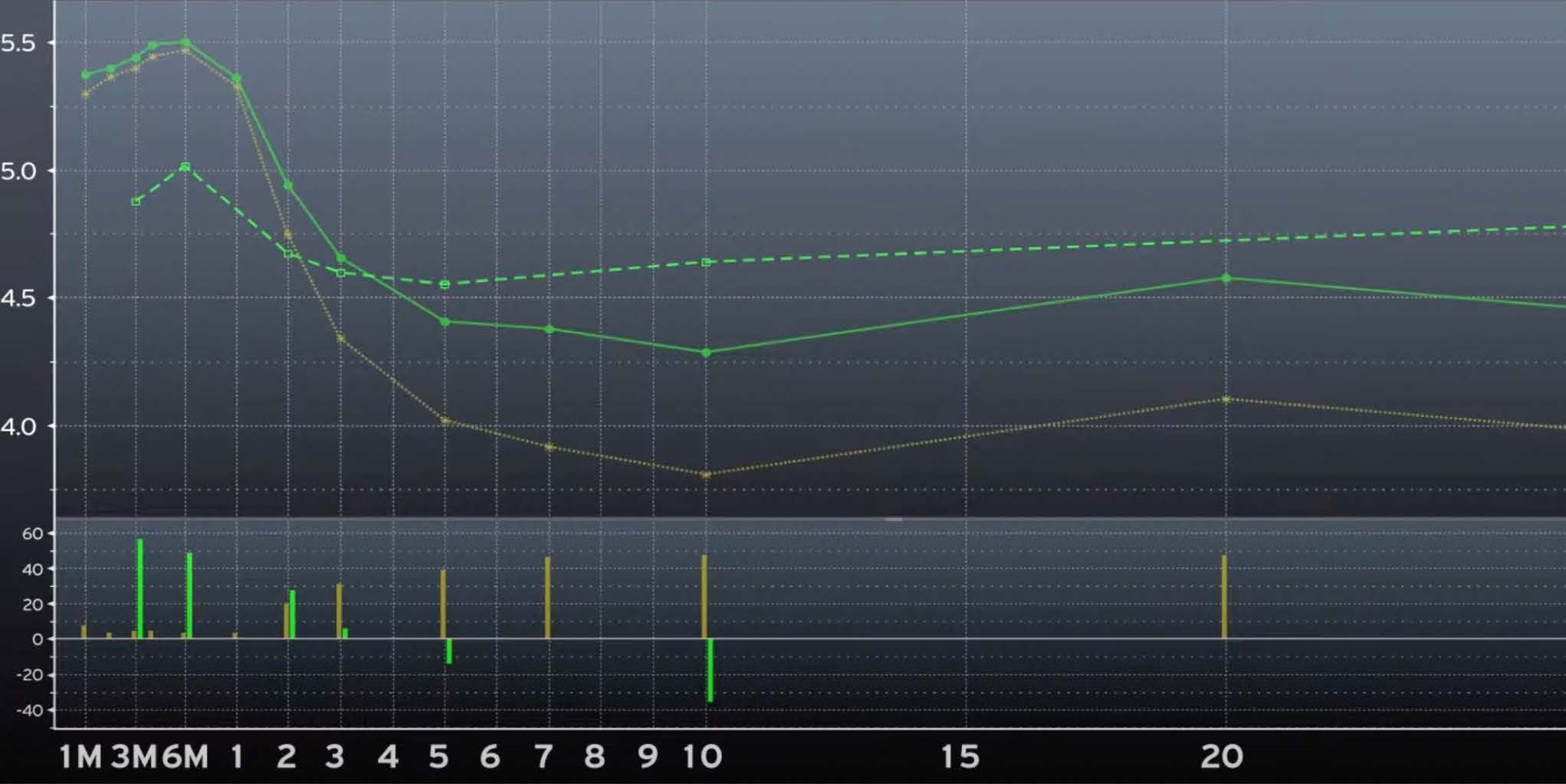

Кривая доходности США в 2007 г.

Такой сценарий является предельно негативным для долгового рынка. Ставки по долгосрочным облигациям в размере 4 процентов и выше смертельны для экономики. Кредитование дорожает, что влечет за собой финансовую нестабильность в отраслях экономики, что напрямую «бьет» по карманам крупнейших банков. Акции Bank of America упали более чем на 75%, поскольку это учреждение было главным ипотечным банком страны, как, впрочем, и сейчас.

Сейчас в США ключевая ставка составляет уже 5,5%, что является рекордом за последнюю четверть века. Доходности по долгосрочным облигациям уже приближаются к пиковым значениям с 2007-2008 годов.

Такая ситуация привела к тому, что ипотека в США дороже, чем в ряде развивающихся экономик.

Темпы начали расти в 2022 году, и мы начинаем пожинать плоды только в последние месяцы. Это исторический сценарий, когда между повышением ставок и реальным воздействием на экономику проходит 6-12 месяцев. В каждой сделке участвуют два контрагента.

Наиболее понятным индикатором рецессии является разница в доходности коротких и длинных облигаций. В нормальной экономике брать деньги в долг на более длительный срок дороже. Если заимствование денег на короткий срок становится дороже, то возникают риски краткосрочного или среднесрочного заимствования. Такая ситуация является ключевым индикатором проблем в экономике.

Мы слышим все больше и больше новостей о том, что институциональные инвесторы открывают короткие позиции по казначейским ценным бумагам. Данный объем коротких позиций является одним из крупнейших за всю историю наблюдений. Подобные крайности показывают, что ситуация близка к завершению.

Рост мировой экономики на протяжении последних десятилетий основывался на эпохе околонулевых ставок. Дешевые кредиты позволяют бизнесу расти быстрее и снижают риск ошибок. За это время мы стали свидетелями формирования гигантов IT-сектора. Именно при таких процентных ставках они могли разрабатывать новые технологии.

Столь длительный период низких ставок привел к тому, что компании и государства стали задолжать непомерные суммы в пропорции от своих доходов. Мы видим, что правительство США занимает деньги, чтобы покрыть проценты по ранее совершенным заимствованиям.

Мы видим, что после налоговой реформы Трампа в 2016 году такие компании, как Apple и Microsoft, кратно увеличили свою долговую нагрузку. Жадность достигла таких темпов, что компании стали выкупать акции за счет долговых фондов.

На графике мы видим четкую обратную корреляцию между доходностью 10-летних облигаций и индексом Nasdaq. Низкие ставки – высокие ставки доходности акций. Но, как видно на графике, за последние полгода мы наблюдаем расхождение, по сравнению с тем, что можно было наблюдать на протяжении прошлого десятилетия. Наблюдается игнорирование системных рисков на фондовом рынке и полный спад на долговом рынке.

Кореляция между 10-летними облигациями и Nasdaq

За прошедшую неделю заметно выросли доходности на дальнем конце кривой, где мы можем обнаружить корреляцию с ситуацией в 2007 году. Стоит ожидать, что мы близки к пику паники на долговом рынке США, после которого мы увидим явный негатив на фондовом рынке.

Стоит признать, что действия стран с развитой экономикой привели к тому, что сегодняшняя мировая система не может существовать при высоких процентных ставках.

Финансовый мир способен существовать и развиваться только при условии нулевых ключевых ставок. Если нынешние темпы сохранятся в течение длительного времени, мы увидим великую депрессию начала двадцатого века.

Мы видим инвестиционную возможность в покупке ценных бумаг Казначейства США с большой дюрацией при сценарии, что этот актив привлекателен для ставки на поддержание или снижение ключевой ставки, а также в качестве защитного актива во время рецессии, риск которой подтвержден многими фактами.

В краткосрочной перспективе до конца года мы видим существенное падение рынка, особенно в отраслях IT, которые выросли на нарративе искусственного интеллекта и являются, по нашему мнению, перекупленными.

Таким образом, рекомендуем к покупке следующие активы:

SQQQ | FNGD | SOXS

Статья открывает глаза на ситуацию, которая происходит на рынке!!! Стало понятно куда мы идем. Спасибо.

А где можно купить эти ETF, о которых вы пишите?

Вы можете купить данные фонды на американском рынке, если у вас есть к нему доступ. Покупка этих ETF не требует от вас статуса квалифицированного инвестора.

Если можно, просьба рассмотреть вопрос такой: где хранить средства(кэш) во время таких пауз, очевидно, что покупать сейчас нечего, ждем осени. Сидим в кэше. Если будет серьезный кризис, просядут и облигации, поэтому их не рассматриваю. Нашел для себя фонд ликвидности, который по сути является аналогом накопительного счета только на бирже. Но вопрос все еще открытый, где хранить кэш, в долларах и рублях пока ждем хороших цен?

Хранить именно кэш сейчас наиболее размно в долларах США, с другой стороны при падении рынка можно воспользоваться обратными ETF на рынок. Более того, мы считаем, что % ставки по длинным трежерям будут расти, поэтому можно купить TLT.

Александр Николаев 2023-08-29 в 15:54:11

Спасибо, очень интересно и поздновательно.

Через какого брокера можно использовать Вашы идеи?

ImpulseTrade 2023-08-30 в 14:19:15

Через любого брокера, который имеет доступ к рынкам США.