В последнее время аналитики обеспокоены изменением формы кривой доходности по облигациям. Что это означает и стоит ли бояться наступления кризиса? Действительно ли кривая так сильно может предсказать начало падения рынка?

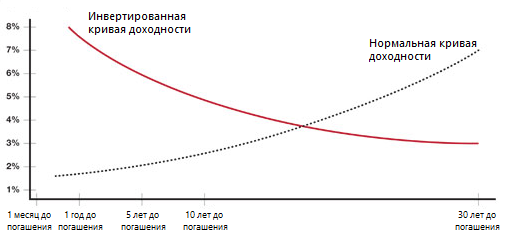

Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Ее считают нормальной, когда ставки по коротким инструментам (по облигациям с небольшим сроком до погашения) меньше, чем по длинным. То есть чем дальше в будущее, тем выше ставка — в нее закладывается временная риск-премия.

Например, кредит на один год мне обойдется дешевле, чем на десять лет. Потому что за десять лет может много причин возникнуть, по которым я кредит не отдам. Это самый простой пример процентной кривой. Кривая доходности облигаций отображает примерно то же самое. Кредиторы хотят большую доходность за временной риск, который несут, давая деньги взаймы.

На какие-то периоды времени кривая доходности может уплощаться. Это значит, что на рынке по какой-то причине наблюдается дисбаланс: ближняя доходность слишком сильно увеличивается. В результате доходности инструментов разной длительности выравниваются и образуют прямую линию. Другими словами, уплощается.

Если дисбаланс продолжается, происходит инвертирование кривой — отдаленные доходности оказываются меньше ближних.

Нормальное состояние рынка — когда цены акций и облигаций движутся разнонаправленно: одни растут, а вторые падают. Акции растут, когда на рынке все позитивно и можно позволить себе больший риск. Облигации же считаются менее рисковым активом, поэтому в них уходят в неспокойные моменты на рынке акций. При таких взаимосвязях сохраняется нормальная кривая доходности.

Когда экономика движется к рецессии, зная, что процентные ставки снижаются, инвесторы более склонны инвестировать в долгосрочные ценные бумаги немедленно, чтобы зафиксировать текущие более высокие доходности. Это, в свою очередь, увеличивает спрос на долгосрочные ценные бумаги, повышает их цены и еще больше снижает их доходность.

Между тем, немногие инвесторы хотят инвестировать в краткосрочные ценные бумаги, когда они представлены с более низкими ставками реинвестирования. При снижении спроса на краткосрочные ценные бумаги их доходность фактически повышается, что и приводит к инверсии кривой доходности.

Существует два основных рычага воздействия на кривую доходности: ФРС и инвесторы. В хороший период экономики ФРС повышает ставки для того, чтобы уменьшить количество заимствований и контролировать инфляцию, которая может возрасти, если слишком многие будут заимствовать. Когда экономика стагнирует, ФРС понижает ставки, чтобы стимулировать заимствования. Наряду с этим важным индикатором экономики является безработица, на которую внимательно смотрит ФРС. Если безработица уменьшается, то можно позволить повысить ставки.

На другой стороне кривой доходности находятся инверторы, которые, если считают, что экономика находится в хорошем состоянии, готовы изымать деньги из долгосрочных активов и вкладывать в акции, так как готовы рисковать. Это приводит к тому, что стоимость долгосрочных облигаций падает и доходность по ним повышается.

С другой стороны, если инвесторы ожидают трудные времена в экономике, они предпочитают выходить из рисковых активов, таких как акции и перекладываться в более защищенные – то есть облигации. В этом случае стоимость облигаций начинает расти и доходность падать.

Так же можно сказать, что инвесторы видят больший риск в ближайшем будущем, чем в далеком будущем, что заставит их вкладываться в долгосрочные облигации, а это приведет к повышению на них цен и понижению доходности, что в свою очередь понизит правую часть кривой и приподнимет левую часть, делая сначала кривую более плоской, а потом, если движение продолжится – инверсивной.

Еще одна причина, по которой инвесторы перекладываются в длинные облигации – зафиксировать процентную ставку, если они видят, что регулятор взял курс на понижение ставок.

В конце 2018 года участники рынка стали перекладываться в 10-летние облигации, понизив доходность по ним с 3% до 2,5%. Может показаться, что это немного, но, по сути, это почти 20% падение в доходности.

Когда такое происходит, то кривая становится более плоская.

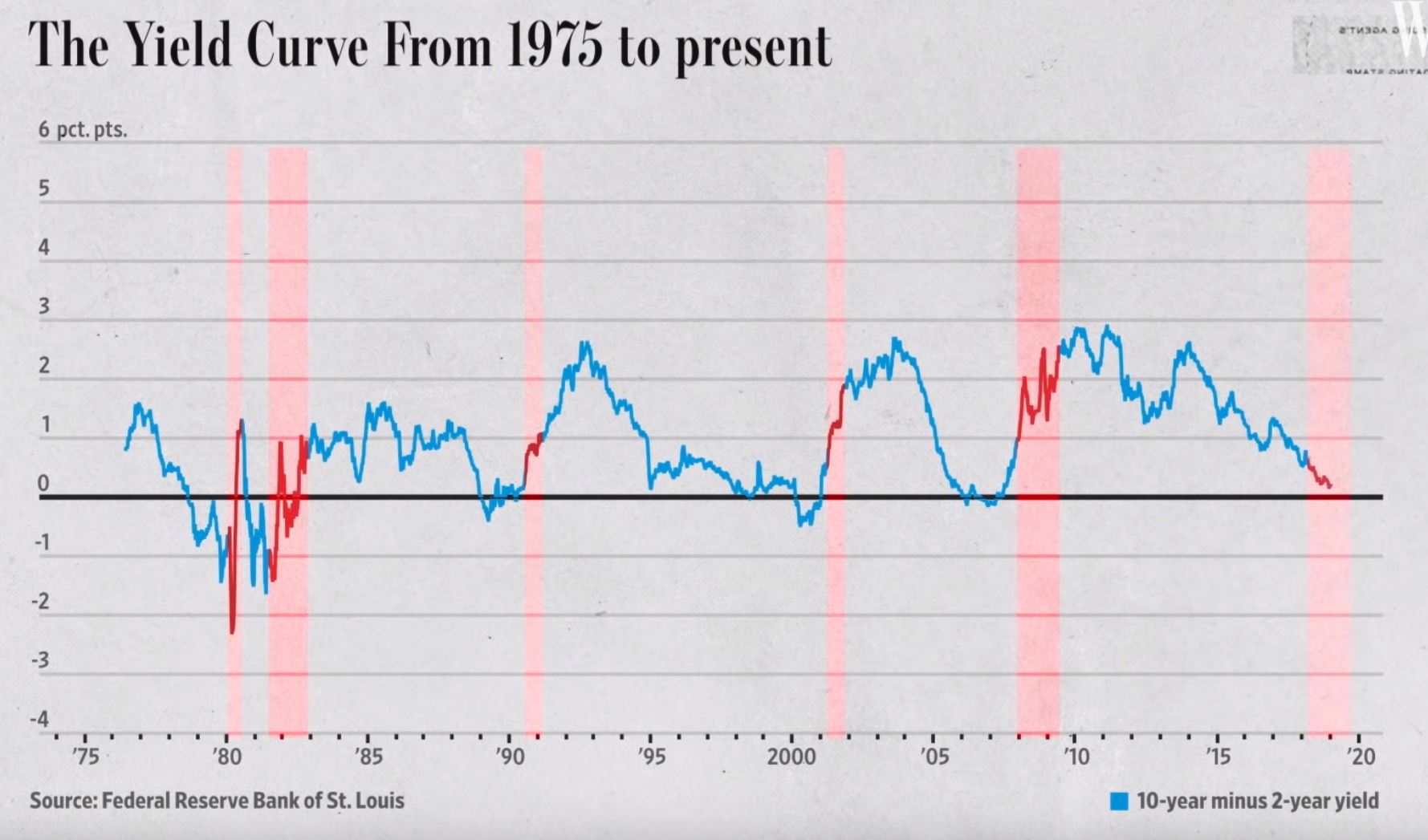

На диаграмме обратите внимание на то, что, когда кривая падает ниже 0, за этим следуют времена рецессии, отмеченные красными зонами.

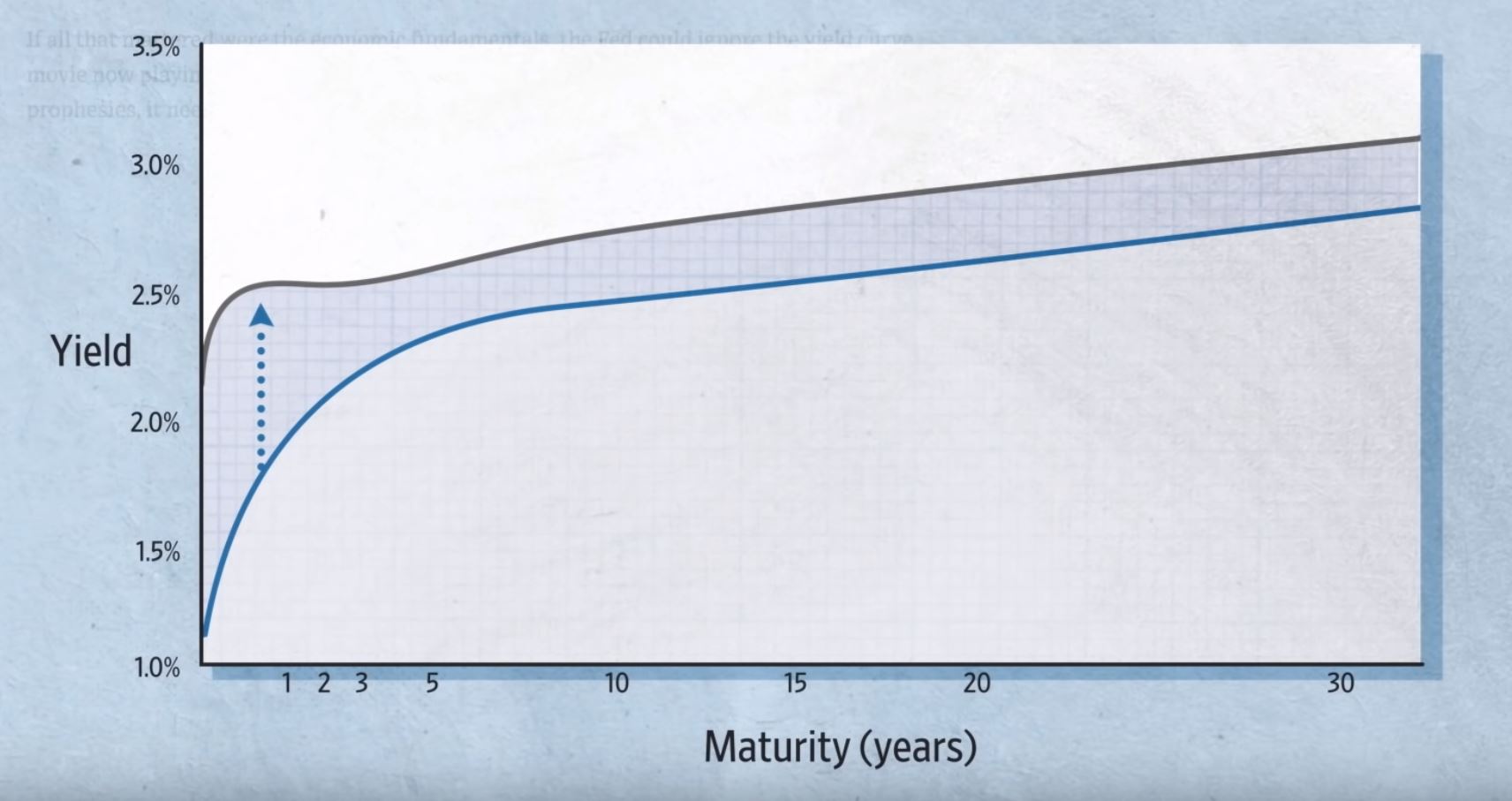

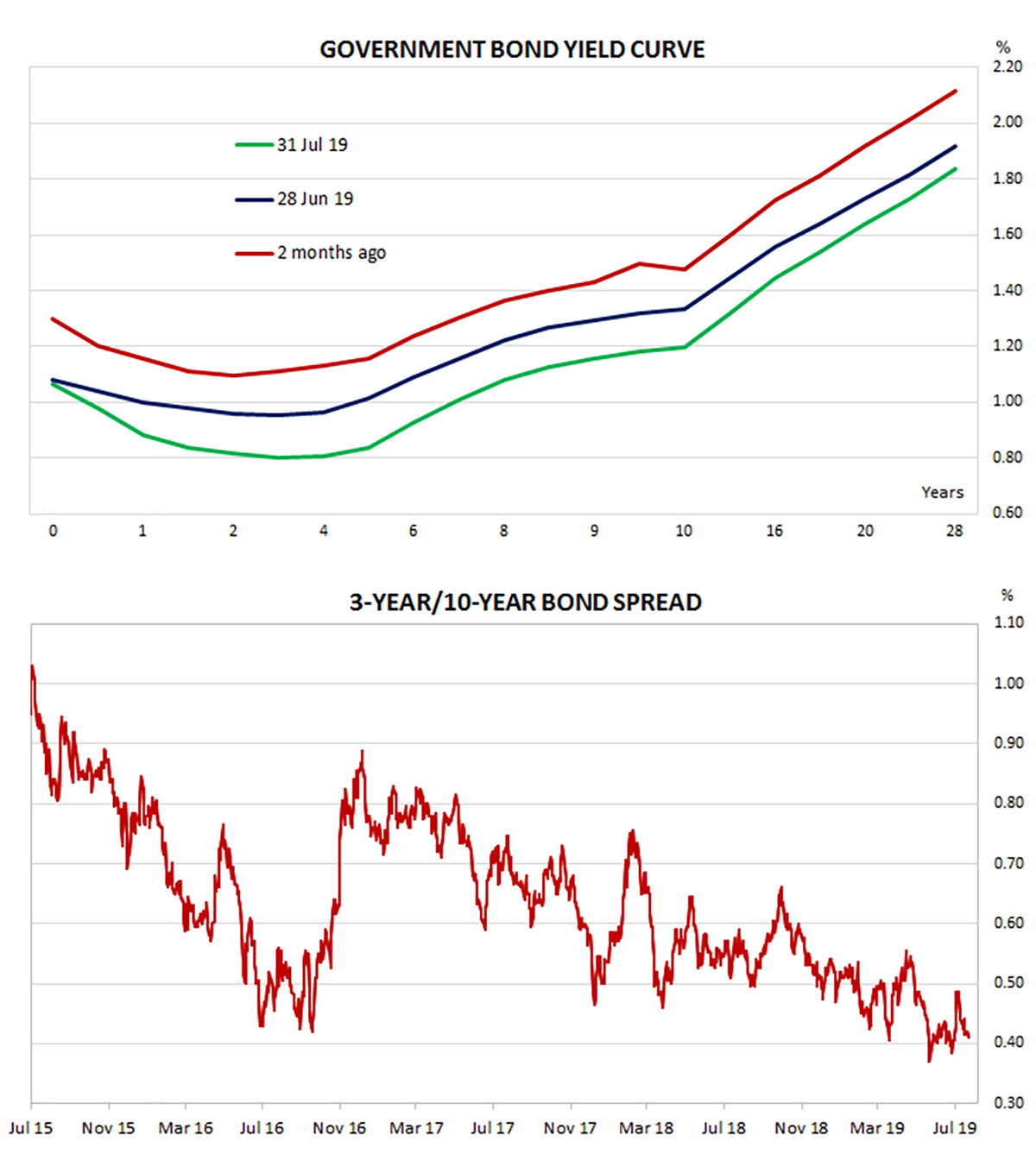

На дигамме ниже вы видите две кривые доходности на январь 2018 года против января 2019 года. Верхняя кривая более плоская, предвещая возможность рецессии.

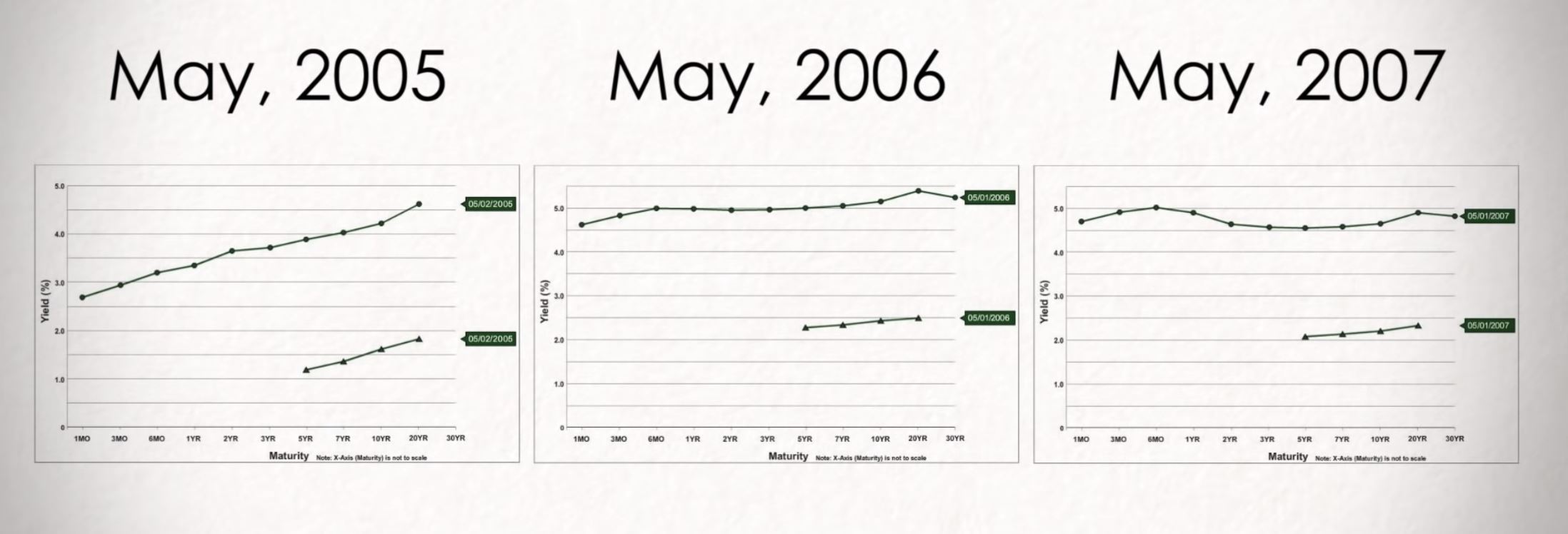

Но всегда ли изменение кривой доходности означает наступление кризиса в будущем? Как показывает история, кривые доходности становились плоскими перед кризисными явлениями. Обратите внимание, что за 3 года до кризиса 10-летние облигации давали около 4,5% доходности по сравнению с 3,5% по двухлетним. А уже за год с небольшим двухлетние облигации давали даже больший доход, чем 10-летние.

Что сейчас

На данный момент кривая доходности не носит инверсивный характер, как можно видеть на графике, двухлетние облигации дают меньший доход, чем десятилетние, однако если посмотреть на график ниже, то мы можем наблюдать ситуацию при которой разность в доходностях уменьшается и тренд очевиден.

Сейчас сложно говорить о неизбежности рецессии, однако сужение спреда по доходностям говорит само за себя. На наш взгляд не стоит ожидать кризиса уже завтра, как считают некоторые аналитики, нам видится более сглаженный сценарий. В настоящий момент довольно сложно сказать, что будет дальше, но нам видится отсутствие кризисных явлений до конца 2019 года, возможно, что и 2020 год не принесет резких падений на рынке.

Да, действительно, на данный момент можно сказать, что данный индикатор может стать менее надежным, так как о нем только и говорят, более того ФРС делает все, для того, чтобы не допустить инверсивности кривой. В любом случае, кризисные явления начинаются спустя 12-18 месяцев посли инверсии, поэтому нужно еще посмотреть, что будет делать регулятор для исправления ситауции.

Если кривая доходности принимает вогнутую форму, инвесторы ожидают большого снижения процентных ставок на горизонте 2-х лет. Можно предположить, что структурообразующие силы и балансы в экономике изменятся так, что кривая доходности станет менее надёжным индикатором? Я думаю, что данное явление лишь констатирует факт формирования условий, повышающих вероятность перехода экономики в рецессивную фазу в будущем.

Механизм очень запутанный.

Альберт 2019-08-21 в 18:31:18

На этой неделе как раз кривая доходности перевернулась и 2ух летки стали давать доход больше, чем 10летки. Все в панике. Хотя я не думаю, что мы прям сейчас увидем кризис. Трамп все пытается сделать, чтобы не допустить кризиса, ну оно-то и понятно - через года выборы, а он хочет еще порулить!