Начиная с 2017 года почти каждое издание написало о надвигающемся кризисе. Однако 2019 год подходит к концу, а пока кризиса нет. Что ожидать от будущих событий на финансовых рынках? Наши аналитики постарались дать ответ на столь непростой ответ.

На протяжении почти двухвекового периода становления и развития мирового индустриального общества в экономике многих стран происходили кризисы, во время которых наблюдался нарастающий спад производства, скопление нереализованных товаров на рынке, падение цен, крушение системы взаимных расчетов, крах банковских систем, разорение промышленных и торговых фирм, резкий скачок безработицы.

Кризисы сопровождают всю историю человеческого общества. Вначале они проявлялись как кризисы недопроизводства сельскохозяйственной продукции, с середины XIX века - как нарушение равновесия между промышленным производством и платёжеспособным спросом.

Экономические кризисы до XX века ограничивались пределами одной, двух или трех стран, затем стали приобретать международный характер. Несмотря на то, что в последние десятилетия мировым сообществом созданы механизмы по предотвращению мировых кризисов (укрепление государственного регулирования хозяйственных процессов, создание международных финансовых организаций, проведение мониторинга и др.), как свидетельствует история мировых экономических катаклизмов, ни точно предсказать, ни тем более избежать их невозможно. В Евразии и Америке на протяжении почти двух веков экономические кризисы случались около 20 раз.

Первый мировой экономический кризис, который нанес удар народному хозяйству и общественной жизни одновременно США, Германии, Англии и Франции произошел в 1857 году. Кризис начался в США. Причиной послужили массовые банкротства железнодорожных компаний и обвал рынка акций. Коллапс на фондовом рынке спровоцировал кризис американской банковской системы. В том же году кризис перекинулся на Англию, а затем на всю Европу.

Волна биржевых волнений прокатилась даже по Латинской Америке.

Очередной мировой экономический кризис начался в 1873 году с Австрии и Германии. Кризис 1873 года рассматривается как крупный международный финансовый кризис.

Предпосылкой для кризиса был кредитный подъем в Латинской Америке, подпитываемый из Англии, и спекулятивный подъем на рынке недвижимости в Германии и Австрии. Австро-германский подъем закончился крахом фондового рынка в Вене в мае. Фондовые рынки в Цюрихе и Амстердаме также обвалились.

В США банковская паника началась после сильного падения акций на Нью-Йоркской фондовой бирже и банкротства главного финансиста и президента Объединенной Тихоокеанской железной дороги Джей Кука.

Из Германии в Америку кризис перекинулся из-за отказа германских банков пролонгировать кредиты. Так как американская и европейская экономика впали в фазу рецессии (спад производства), экспорт стран Латинской Америки резко сократился, что привело к падению доходов государственных бюджетов. Это был самый продолжительный в истории капитализма кризис: он завершился в 1878 году.

В 1914 году произошел международный финансовый кризис, вызванный началом Первой мировой войны. Причина тотальная распродажа бумаг иностранных эмитентов правительствами США, Великобритании, Франции и Германии для финансирования военных действий.

Этот кризис, в отличие от других, не распространялся из центра на периферию, а начался практически одновременно в нескольких странах после того, как воюющие стороны стали ликвидировать иностранные активы. Это привело к краху на всех рынках, как товарных, так и денежных. Банковская паника в США, Великобритании и некоторых других странах была смягчена своевременными интервенциями центральных банков.

Следующий мировой экономический кризис, связанный с послевоенной дефляцией (повышение покупательной способности национальной валюты) и рецессией (спад производства), произошел 1920-1922 годах. Явление было связано с банковскими и валютными кризисами в Дании, Италии, Финляндии, Голландии, Норвегии, США и Великобритании.

24 октября 1929 года (Черный Четверг) на Нью-Йоркской фондовой бирже произошло резкое снижение акций, ознаменовавшее начало крупнейшего в истории мирового экономического кризиса.

Стоимость ценных бумаг упала на 60 70%, резко снизилась деловая активность, был отменен золотой стандарт для основных мировых валют.

После Первой мировой войны экономика США развивалась динамично, миллионы держателей акций увеличивали свои капиталы, быстрыми темпами рос потребительский спрос. И все в одночасье рухнуло.

Самые солидные акции: Американской компании телефонов и телеграфа, Всеобщей электрической компании и Всеобщей компании двигателей - потеряли в течение недели до двухсот пунктов. К концу месяца держатели акций лишились свыше 15 млрд. долларов. К концу 1929 года падение курсов ценных бумаг достигло фантастической суммы в 40 млрд. долларов. Закрывались фирмы и заводы, лопались банки, миллионы безработных бродили в поисках работы. Кризис бушевал до 1933 года, а его последствия ощущались до конца 30-х годов.

Промышленное производство во время этого кризиса сократилось в США на 46%, в Великобритании на 24%, в Германии на 41%, во Франции на 32%. Курсы акций промышленных компаний упали в США на 87%, в Великобритании на 48%, в Германии на 64%, во Франции на 60%. Колоссальных размеров достигла безработица. По официальным данным, в 1933 году в 32 развитых странах насчитывалось 30 млн. безработных, в том числе в США 14 млн.

Кризис, начавшийся в США в конце 1973 года по широте охвата стран, продолжительности, глубине и разрушительной силе по ряду характеристик приблизился к кризису 1929-1933 годов. За период кризиса в США промышленное производство сократилось на 13%, в Японии на 20%, в ФРГ на 22%, в Великобритании на 10%, во Франции на 13%, в Италии на 14%.

Курсы акций только за год - с декабря 1973 по декабрь 1974 - упали в США на 33%, в Японии на 17%, в ФРГ на 10%, в Великобритании на 56%, во Франции на 33%, в Италии на 28%. Число банкротств в 1974 году по сравнению с 1973 годом выросло в США на 6%, в Японии на 42%, в ФРГ на 40%, в Великобритании на 47%, во Франции на 27%.

К середине 1975 года число полностью безработных в развитых капиталистических странах достигло 15 млн. человек. Кроме того, более 10 млн. были переведены на неполную рабочую неделю или временно уволены с предприятий. Повсеместно произошло падение реальных доходов трудящихся.

В 1973 году произошел также первый энергетический кризис, который начался с подачи стран - членов ОПЕК, снизивших объемы добычи нефти. Таким образом добытчики черного золота пытались поднять стоимость нефти на мировом рынке. 16 октября 1973 года цена барреля нефти поднялась на 67% - с $3 до $5. В 1974 году стоимость нефти достигла $12.

19 октября 1987 года американский фондовый индекс Dow Jones Industrial обвалился на 22,6%. Вслед за американским рынком рухнули рынки Австралии, Канады, Гонконга. Возможная причина кризиса: отток инвесторов с рынков после сильного снижения капитализации нескольких крупных компаний.

В конце 1980-х годов мексиканское правительство проводило политику привлечения инвестиций в страну. В частности, чиновники открыли фондовую биржу, вывели на площадку большинство мексиканских госкомпаний.

В 1989 1994 годах в Мексику хлынул поток иностранного капитала. Первое проявление кризиса бегство капитала из Мексики: иностранцы стали опасаться экономического кризиса в стране. В 1995 году из страны было уведено $10 млрд. Начался кризис банковской системы.

Самое масштабное падение азиатского фондового рынка со времен Второй мировой войны. Кризис - следствие ухода иностранных инвесторов из стран Юго-Восточной Азии. Причина - девальвация национальных валют региона и высокий уровень дефицита платежного баланса стран ЮВА. По подсчетам экономистов, азиатский кризис снизил мировой ВВП на $2 трлн.

Один из самых тяжелых экономических кризисов в истории России. Причины дефолта: огромный государственный долг России, низкие мировые цены на и пирамида государственных краткосрочных облигаций, по которым правительство РФ не смогло расплатиться в срок.

Курс рубля по отношению к доллару в августе 1998 года январе 1999 года упал в 3 раза c 6 руб. за доллар до 21 руб. за доллар.

На стыке девяностых и двухтысячных из-за спекуляций и неоправданного оптимизма инвесторы потеряли около $5 трлн. Биржу обрушил взлет убыточных интернет-стартапов.

В 2001 году произошел один из крупнейших фондовых коллапсов новейшей истории - обвалился технологический индекс NASDAQ. Вместе с падением индекса лопнул пузырь доткомов. Обанкротилось огромное количество интернет-стартапов. Даже те компании, бизнес которых был налажен, понесли огромные убытки.

Главной биржей для таких компаний стала технологическая площадка NASDAQ. Индекс NASDAQ рос небывалыми темпами: с 1000 пунктов в 1996 году показатель индикатора поднялся до 5048 к марту 2000-го.

Еще в 1996 году председатель совета управляющих ФРС США Алан Гриспен предостерег рынок, назвав бум «иррациональным оптимизмом».

И одна из главных причин: инвесторы начали понимать, что компании, в которые они вкладывали деньги, так и не научились приносить прибыль. Более того: такие компании вряд ли когда-нибудь смогут это сделать, так как не способны выработать устойчивую бизнес-модель. С другой стороны, некоторые предприниматели того времени даже не пытались укрепить бизнес своих проектов после IPO и попросту прожигали деньги.

Широко признанный худшим глобальным экономическим кризисом со времен Великой депрессии, глобальный финансовый кризис в 2007-2009 годах воспламенился в США и распространился по большей части развитого мира.

Доходность и цены на инструменты ипотечного кредитования банков основывались на повышении цен на жилье, вызванных неустойчивым пузырем активов на рынке жилья в США. Падение цен на жилье вызвало цепную реакцию дефолтов эмитентов облигаций по всей стране, начиная с субстандартных ипотечных кредитов и, в конечном счете, распространяется по всему рынку ипотечного кредитования.

Ипотечные ценные бумаги получали рейтинги AAA от Moody's и Standard & Poor's, что не соответствовало реалиям рискованности этих бумаг.

Ранние этапы кризиса начались во второй половине 2007 года, в конечном итоге достигли максимума в сентябре 2008 года. Несколько глобальных инвестиционных банков были скомпрометированы, включая Lehman Brothers, AIG, Bear Stearns, Countrywide Financial, Wachovia и Washington Mutual.

В Европе было множество банковских неудач, и даже страны, которые не должны были находиться в кризисе, все еще пострадали благодаря экономическому альянсу ЕС. Худшая рецессия в США произошла в конце 2008 года и в начале 2009 года. Для того, чтобы рецессии перекинуться на Европу потребовалось несколько месяцев. Такие страны, как Греция, Ирландия и Португалия, пострадали сильнее всего.

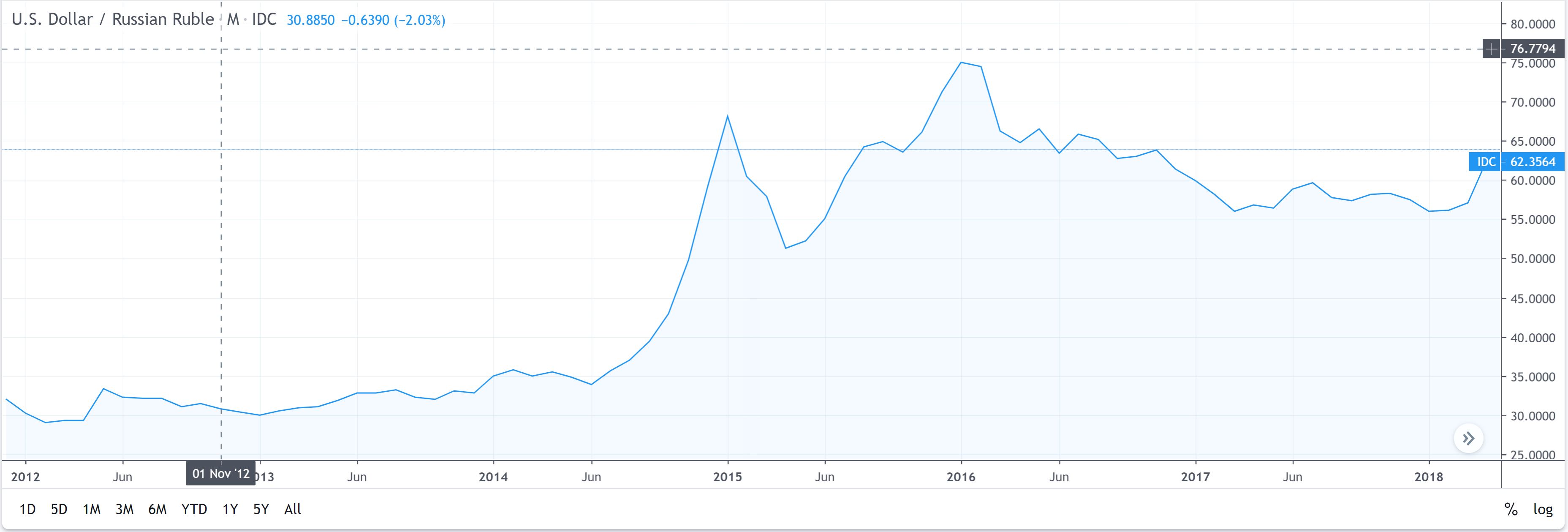

Российская экономика, возглавляемая Владимиром Путиным, заметно выросла в первой половине XXI века, в значительной степени благодаря процветающему энергетическому сектору и росту мировых цен на сырьевые товары. Российская экономика настолько зависит от экспорта энергоресурсов, что почти половина доходов российского правительства была получена за счет продажи нефти и природного газа.

Начиная с июня 2014 года, мировые цены на нефть резко сократились. Средняя цена на баррель нефти упала почти на 40% за шесть месяцев с предыдущего порога в 100 долларов. Примечательно, что падение ниже 100 долл. США заслуживает внимания, поскольку это было число, которое, по оценкам российских чиновников, было необходимо для сбалансированного бюджета.

Энергетическая проблема усугубилась событиями в Украине и Крыме, что привело к экономическим санкциям со стороны США и Европы. Крупные финансовые институты, такие как Goldman Sachs, начали сокращать капитал и наличные деньги в Россию.

Российское правительство отреагировало на агрессивную денежную экспансию, что привело к высокой инфляции и снижению потерь среди российских банков.

За этот период рубль подешевел в два раза с 32 до 64 рублей за доллар.

Начиная с 2017 года почти каждое издание написало о надвигающемся кризисе. Что их заставляет ожидать кризиса?

Главная причина – пришло время. Слишком долго в американской экономике все было относительно гладко. Многие издания отмечают, что экономика США на данном этапе развития является крупнейшей и во многом самой успешной в мире, уже почти на протяжении десяти лет наблюдается ее непрерывный рост – это самый продолжительный период роста за последние 150 лет.

Аналитики ссылаются на существующую теория среднесрочных экономических циклов, согласно которой раз в 7—11 лет происходят кризисы, сопровождающиеся падением фондовых рынков. А фондовый рынок США растет уже слишком долго и слишком сильно.

Индекс S&P находится на историческом максимуме и вырос в четыре раза начиная с 2009 года, Dow Jones — в 3,7 раза. Технический анализ показывает возможность серьезной коррекции в будущем.

Еще одним фактором являются значительные вложения в золото, которые указывают на желание диверсифицировать риски со стороны правительств стран и больших хедж-фондов.

Инвесторы и аналитики привыкли к кризису раз в десять лет, поэтому экономисты внимательно смотрят на ситуацию в экономике – американской и глобальной, — пытаясь увидеть в ней признаки приближающегося обвала. И конечно же они их находят, порой даже в немалом количестве.

Экономисты отмечают, что в отличие от кризиса доткомов в 2000 году или ипотечных пузырей в 2008-м, ожидаемый кризис имеет в своей основе перегрев экономики. Они указывают на следующие факторы, которые являются предвестниками кризиса:

Сейчас мы наблюдаем ситуацию, при которой любое событие может спровоцировать кризис, так как все напуганы. Это может быть и торговая война между США и Китаем, обострение отношений с Ираном, неудачный выход Великобритании из ЕС.

Нам кажется, что кризис начнется как всегда непредсказуемо и не из-за того, о чем все говорят. Наибольшую опасность представляют собой рынки Турции, России, Бразилии, Индии или, может быть, даже ЮАР. Спусковым крючком этого кризиса может быть любое сколько-нибудь значимое событие, такое как обвал рыночных пузырей, ужесточение денежно-кредитной политики мировых или даже местных ЦБ, резкая девальвация национальной валюты...

Долг, например, ЮАР, Турции, Бразилии и России мне видится очень рискованным.

Что касается именно России, мы неоднократно писали, что перекредитованность населения колоссальна, но самое главное то, что население не обладает денежными средствами, чтобы погасить данные обязательства, что неминуемо ведет к дефолту финансового сектора.

Никогда мировая экономика не входила в кризис с нулевыми ставками, госдолгом ведущих экономик свыше 100% ВВП и глобальным средним экономическим ростом менее 3. У центральных банков не остается ни ресурсов, ни инструментов, чтобы смягчить резкое замедление экономики по аналогии с кризисом 2008 года.

При этом «тихих гаваней» в мировой экономике на этот раз точно не осталось. «Коэффициент корреляции между ВВП ведущих стран находится в пределах 0,9—1, что свидетельствует о максимальной взаимозависимости стран мира.

Стандартные механизмы стимулирования экономики уже не работают. У действующего председателя ФРС Джерома Пауэлла нет возможности сильно снижать ставку, как это делали предшественники. В 2007 году Бен Бернанке начал снижение ставки с уровня 5,25% и дошел до отметки 0,25%, в то время как Алан Гринспен в 2001-м снижал с 6,5% до 1%. Сейчас же ставка, напомним, 2-2,25%. Что делать в такой ситуации? Вероятно, придется начинать очередную программу количественного смягчения.

Что же ожидает экономику в таких условиях? Для ответа на этот вопрос можно посмотреть на опыт Японии. Эта страна, истощив свой запас снижения ставок и бюджетного стимулирования, два десятилетия страдала от низкого роста экономики и то и дело скатывалась в рецессию, несмотря на нулевые ставки и обильную программу выкупа активов со стороны ЦБ.

Впрочем, есть и другой взгляд на текущее состояние экономики: в ближайшие годы глобального кризиса не будет, или же он окажется гораздо слабее предыдущих. На чем основана эта позиция?

С одной стороны, мы наблюдаем беспрецедентно долгий период экономического роста, с другой стороны, признаки надвигающейся рецессии, которая обычно следует за фазой экономического подъема, до сих пор не проявились. Большинство пессимистических прогнозов сегодня основываются на мысли о том, что «так не может продолжаться вечно».

Если не считать того, что запущенные США торговые войны приведут к непредсказуемым результатам, то ничего переломного в американской экономике сейчас не наблюдается. Фондовый рынок оценен пугающе дорого, на уровне примерно 22 годовых прибылей, но это так же, как год назад, и даже немного меньше, чем в 2017 году. Государственный долг на уровне 22 триллионов поражает воображение, но и в этом мало нового.

Но чем обусловлен запас прочности текущего экономического цикла? Один из признаков надвигающейся рецессии является спад инвестиционной активности. Однако рост важности технологического сектора в экономиках развитых стран в последние годы обусловил тектонические сдвиги в структуре корпоративных инвестиций, где более 30% от общего объема теперь приходится на вложения в интеллектуальную собственность. Этот тип инвестиций менее чувствителен к внешним потрясениям, чем, скажем, вложения в оборудование и прочие материальные активы.

Еще одна особенность современной ситуации – тот факт, что рост большинства развитых экономик сопровождается низкой инфляцией. Это освобождает руководителей центробанков от необходимости постоянно решать дилемму, обычно возникающую на поздних этапах экономических циклов, выбирая между поддержанием ставок на низком уровне для стимуляции роста и их повышением для сдерживания инфляционных рисков.

В текущих условиях они готовы понизить ставки при первых же тревожных сигналах, не опасаясь увеличения уровня инфляции. Ярким примером подобного подхода является недавнее решение ФРС США о снижении процентных ставок.

Если же кризис начнет приближаться, то в распоряжении финансовых властей США все же есть инструменты для борьбы с ним, основной из которых – наращивание долга. И не важно, что его уровень и так уже очень высок.

Поскольку нынешние резервные валюты не обеспечены золотом или иными реальными активами, долговую нагрузку домохозяйств, предприятий и даже стран можно наращивать очень долго, даже развязка подобной тенденции может быть не слишком болезненной. Примером этого может служить случившееся несколько лет назад «спасение» Греции от дефолта. Более того, низкие процентные ставки позволяют должникам избежать краха, несмотря на накопившиеся долги.

Кроме того, не надо забывать, что в экономике США помимо негативных явлений есть и позитивные. За последний год США вернули нефтяную промышленность на прежний уровень и благодаря этому стали одним из ведущих нетто-экспортеров нефти, что способствует укреплению экономики. Международная энергетическая ассоциация прогнозирует, что экспорт сырой нефти из США к 2024 году почти удвоится (до 9 миллионов баррелей в день), превысит российский экспорт и приблизится к уровню Саудовской Аравии.

Есть и еще один момент, правда, политический, который должен гарантировать устойчивость американской экономике. Неожиданный экономический кризис не должен стать препятствием для переизбрания Дональда Трампа на второй президентский срок, поэтому власти США сделают все возможное для того, чтобы не допустить кризиса хотя бы до ноября 2020 года.

Существует альтернативное мнение и по поводу того, насколько глобальным окажется будущий кризис, если негативные тенденции в той или иной стране возьмут верх. Ряд экспертов видят пользу в намечающемся экономическом и политическом размежевании между тремя крупнейшими экономиками мира — США, Китаем и Евросоюзом. Это означает, что вероятность одновременного спада в них уменьшается и ситуация 2008 года, когда от кризиса проиграли все, на этот раз не повторится. Например, экономика объединенной Европы вполне самодостаточна и способна выжить за счет работы на внутренний рынок и на рынки соседних стран.

Что до Китая, то он может пострадать от торговой войны с Соединенными Штатами намного сильнее, чем сами США. А для США сокращение товарооборота с Китаем станет стимулом для развития реального сектора экономики. Вполне вероятные экономические проблемы Китая, скорее всего, будут иметь региональный характер, полагает Ханов, и вряд ли породят кризис планетарного масштаба.

Большинство опережающих экономических индикаторов за последний месяц ухудшились. Тем не менее низкая безработица все еще поддерживают экономический рост в США.

Сводный индекс LEI (Leading Economic Index от Conference Board) продолжил замедление роста год к году, до 1,1% в августе. Критическим уровнем считается уход ниже 0.

Ухудшение промышленного PMI в сентябре оказалось неожиданно резким. Показатель опустился до минимального с 2009 года уровня в 47,8, тогда как консенсус ожидал отскок выше 50. Отмеченное ухудшение все более явно сигнализирует о спаде в промышленности.

Причиной слабости промышленности можно смело назвать глобальное замедление производства. Индексы PMI США снижаются параллельно с аналогичными показателями других стран. Риски продолжения падения усиливаются на фоне эскалации торговых войн и угрозы жесткого Brexit. Тем не менее экономика способна продолжить расти пока сильны потребители.

Долгосрочные темпы найма в очередной раз снизились, однако безработица все еще низка, что поддерживает потребление.

Падение индекса доверия потребителей со 134 в августе до 125 в сентябре может свидетельствовать о том, что эскалация торговых войн не проходит для них бесследно. Показатель доверия потребителей достаточно волатилен, и одного значения недостаточно для определения тренда.

Спред между доходностью «длинных» и «коротких» американских гособлигаций вышел в плюс, после того как в прошлом месяце впервые за 11 лет стал отрицательным. Этому способствовало снижение ставок ФРС, уменьшившее доходность краткосрочных бумаг. К тому же в начале сентября наблюдалась коррекция на рынке облигаций, что привело к повышению доходностей по «длинным» бумагам.

Вероятность рецессии на основе спреда доходностей трехмесячных и 10-летних казначейских облигаций США повысилась до 38%. Индикатор рассчитывается ФРБ Нью-Йорка и уже находится на уровнях 2007 года. Значение этого показателя не гарантирует наступление рецессии в течение года, но повышение его уровня однозначно свидетельствует об усилении рисков спада.

Таким образом, опережающие экономические индикаторы за месяц ухудшились. Два из пяти отслеживаемых нами показателей теперь указывают на неблагоприятные перспективы для экономики, четыре из пяти ухудшились. Негативный эффект торговых войн уже отчетливо проявился в динамике промпроизводства и может распространиться на потребление.

Это увеличивает риск наступления рецессии. Тем не менее ожидаемое снижение процентных ставок ФРС может смягчить эти риски и продлить деловой цикл, так как экономика США все еще сильна благодаря потребителям.

Сейчас многие ждут кризиса, потому что так нужно, потому что пришло время, однако ждут его уже с 2017 года, а за окном подходит к концу 2019 год. Очевидно, что структура мировой экономики меняется и, возможно, сценарии, которые работали раньше, сейчас могут уже не работать.

Мы не можем сказать, когда начнётся кризис, однако можем с большой вероятностью утверждать, что он будет. Ведь кризис – полезное явление для экономики, так как снижает перепроизводство, уменьшает экономический накал. Для инвесторов кризис – хорошая возможность купить активы по привлекательным ценам.

На наш взгляд кризис не начнется в ближайший год, так как очень многим это сейчас не выгодно, однако вероятность наступления кризиса к концу 2020 года довольно высока. Так или иначе мы рекомендуем инвесторам не входить в активы, которые очень сильно выросли за последние годы, не говоря уже о тех, которые находятся на своих максимумах. Сейчас есть множество идей, которые еще не отработаны и имеют высокий потенциал к росту.

Очень интересная статья и, что самое главное, без лишних, бесполезных литературных излишеств, без, так часто встречающихся в подобных статьях, рассуждениях ни о чем и обо всем.

Статья понравилась своим выверенным логическим построением, четко структурированными фактами, хорошим обоснованным доказательным материалом и его графическим отображением, грамотным анализом, убедительными выводами и рекомендациями.

Илья 2019-12-02 в 16:48:54

Интересная статья, спасибо, что публикуете такие полные статьи, всегда их приятно читать. Мне тоже кажется, что до конца 2020 года не будет кризиса.