Сейчас все спорят о том, какое будет восстановление, считая, что худшее позади, другие говорят, что все еще только впереди. Как же строить свою инвестиционную стратегию, если будущее как всегда туманно? Мы постарались в данной статье дать свое представление о дальнейших движениях рынка.

Из-за карантинных мер, частичной или полной приостановки производств и услуг, мировая экономика оказалась в рецессии. Продлится она несколько месяцев или кварталов – зависит от дальнейшего развития пандемии. Большинство опережающих индикаторов, по всей видимости, достигли дна в марте-апреле, но это что касается этого года, а что в следующем?

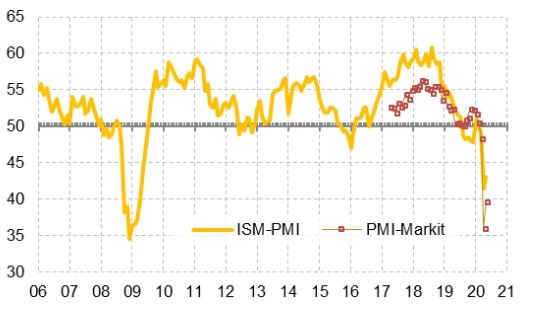

Опережающие индикаторы указывают на вхождение мировой экономики в рецессию. В условиях пандемии деловая активность продолжила замедляться четвертый месяц подряд. Глобальный PMI, характеризирующий мировую конъюнктуру в промышленности, в мае составил 42,4 по сравнению с 39,6 в апреле (минимальный уровень с 2009 года). Хотя темпы сокращения производства, новых заказов и занятости снизились, они все еще остаются одними из самых низкими за всю 22-летнюю историю исследований.

Таким образом, по результатам опросов мировая экономика продолжает замедляться. Масштабная стимулирующая бюджетная и денежно-кредитная политика крупнейших стран, а также постепенное смягчение карантинных мер в мае замедлили процесс спада деловой активности. Окончание эпидемии в Китае и рост деловой активности в этой стране вносит оптимизм.

В США динамика опережающих индикаторов указывает на продолжающийся спад деловой активности. Показатель ISM-PMI3 американского Института менеджеров по снабжению (The Institute for Supply Management) в мае вырос до 43,1%, что на 1,6 процентных пункта выше апрельского десятилетнего минимума.

Таким образом, экономическая активность в производственном секторе сокращается третий месяц подряд, однако в мае значение индекса оказалось выше порогового уровня 42,8%, что указывает на возобновление роста экономики в целом после апрельского одномесячного спада.

В итоге последние опросы указывают на риски спада американской экономики в ближайшие месяцы. При этом длительность рецессии (спад деловой активности на протяжении двух кварталов), если она и возникнет, может быть кратковременной за счет беспрецедентных жестких мер борьбы с коронавирусом и после снятия карантина последующий рост экономики компенсирует значительную часть потерь, понесенных в период пандемии.

Мы уже ни раз писали, что действительно безумная ликвидность, выброшенная на рынок, и монетарные действия властей могут положительно сказаться на экономике в среднесрочной перспективе, однако необходимо признать, что вред экономике из-за короновируса нанесен серьезный.

На темпы восстановления экономики может повлиять вторая волна эпидемии, непредвиденное сокращение потребительских расходов и даже сами меры поддержки – снижение ставок и денежные вливания.

Среди аналитиков, да и просто частных инвесторов достаточно активно обсуждается вопрос "второго дна" в мировой экономике. Всех интересует, как будет происходить восстановление.

Специалисты нашей компании придерживаются мнения, что термин «второго дна» не очень корректен в данной ситуации, так как то, что мы видели в марте – начале апреля не является дном как таковым, скорее коррекцией. Настоящее дно мы увидим еще в будущем.

Как известно есть, условно говоря, четыре классических варианта: V, U, L или W-образный сценарии кризиса и последующего выхода из него.

Сейчас сразу можно отбросить варианты U и L, так как этого не произошло, и мы почти вышли на предыдущие хаи, поэтому можно говорить о V или W образном сценарии развития событий.

Здесь так же хотелось бы отметить, что V-образный выход видится нам маловероятным в силу того, что последствия короновируса не закончатся только просадкой рынков в конце марта – начале апреля.

Нам видится некоторый сценарий похожий на W-образный, но только с небольшим изменением. На диаграмме представлен наш сценарий движения рынка, который базируется на модели предвыборной компании в США, а также стагнации финансового рынка, который опережает на данный момент реальные показатели.

Данная модель носит исключительно предположительный характер и представляет собой справочно-информационный материал, адресованный клиентам ИГ «ImpulseTrade», и не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в данном обзоре, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). В информации, представленной в данном обзоре, не принимаются во внимание ваши личные инвестиционные цели, финансовые условия или нужды.

Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ИГ «ImpulseTrade» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном обзоре, и не рекомендует использовать данный обзор в качестве единственного источника информации при принятии инвестиционного решения. Данный обзор не является предложением инвестировать в акции иностранных компаний.

Думаю, что в этот раз, имею ввиду 2020 все таки сойдутся и финансовый и экономический сектора, котлеты будут с мухами ))). К сожалению, финансовый сектор игнорирует реальную экономику, но думаю в этот раз (возможно после выборов в США) плачевное состояние реальной сектора достанет и финансовый. С момента снятия с карантина ( уже более 1 месяца) был 1 поход в ресторан, моя семья не предвидит больших поездок (живу в Европе, будем находиться в рамках страны проживания), на сегодняшний день наши самые большие траты - еда и книги. Ликвидность на рынке рано или поздно будут стерилизовать , вопрос когда...?

Михаил 2020-06-18 в 12:13:50

Полностью согласен с авторами статьи в отношении развития событий по сценарию W, если исходить из периода февраль 2020 – январь 2021. Согласен и с ожидаемым падением в период первого полугодия 2021 года. Позволю себе только добавить некоторые, на мой взгляд, уточнения. После текущей коррекции в июне – начале июля начнется очень нервное, волатильное движение вверх как минимум до середины декабря, начала февраля. Что касается ожидаемых кризисных явлений в 2021 году, то их векторальность будет крайне разнонаправленной и будет существенно отличаться в зависимости от стран и регионов.